Конечно, можно. Никаких запретов нет, главное, чтобы доход был соответствующий. Многие инвалиды работают, в том числе, по первой группе или имеют свой бизнес. Тем более, нет такого понятия - рабочая или не рабочая группа.

Банки вообще охотно сейчас дают кредиты инвалидам и пенсионерам, потому что у них есть стабильный доход - пенсия.

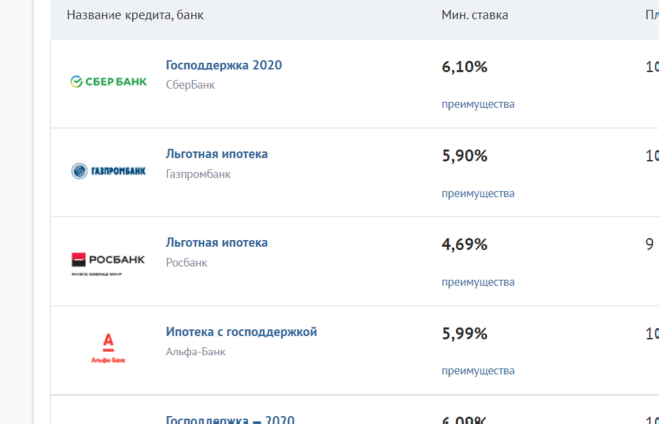

На сколько мне известно, сельская ипотека действует на всей территории Российской Федерации, кроме городов Москва и Санкт-Петербург и Московской области. Главными условиями для получения сельской ипотеки является покупка жилья в населенных пунктах (село, деревни, поселения, города), где численность населения не превышает 30 тысяч жителей и не входит в городской округ.

Вы вообще можете отказаться от страхования себя и залога, но кредитным договором может быть предусмотрено повышение процентной ставки в таком случае. Тогда разницы не будет, кому отдаете эти 10 тысяч, по сумме то на то и выйдет.

Эти 10 тысяч Вы отдаете на тот случай, если вдруг что-то случится с квартирой или, не дай бог, с заемщикамм. Тогда выплату ипотеки полностью или частично возьмет на себя страховая компания.

В случае долгосрочной ипотеки я бы не спешила отказываться от страховки как минимум жизни и здоровья заемщиков. В моей практике бывали случаи, когда страховая компания выплачивала ипотеку при длительной нетрудоспособности заемщика или более печальном исходе. Тьфу-тьфу-тьфу, конечно, но случиться может с любым, независимо от возраста и состояния здоровья.

Все ваши долги обанкротившегося банка будут переданы банку-правопереемнику. Только и всего. Ни государство ни банкиры от ваших денег не откажутся, не надейтесь.

И еще один проверенный способ. Берете кредит, покупаете старенький домик в частном секторе и начинаете его капитальную переделку.Самостоятельное строительство частного дома обходится примерно на 30( а то и 50)% дешевле приобретения квартиры.Т.к. на квартирные кв.м. сильно раздуты цены за счет массы субподрядчиков и прочих халявщиков.