Пишут, что будут изменения относительно самой отчетности. Нынче у упрощенцев, занятых в торговле есть онлайн-кассы. В свою очередь налоговики для упрощенцев на УСН6 с онлайн-кассами все знают за них и им осталось самим выписать счета по всем налогам и взносам предпринимателю. То есть никакой отчетности вообще НЕ будет для этого случая. Для УСН15 отчетность сохранится. Также сохранится отчетность для тех, кто работает без онлайн-касс. Но это пока предварительная информация. Что будет дальше - узнаем.

Начнем с того, чтобы эти обе системы налогообложения являются "упрощенными". Здесь один налог заменяет все прочие налоги (Налог на прибыль, имущество, НДС). С 2013 года Упрощенную систему могут выбирать почти все, которые соответствуют определенным условиям, описанным в НК, даже те, которые сейчас применяют ЕНВД. А перейти на ЕНВД могут только те, чья деятельность попадает под определенные виды деятельности.

Теперь об отличиях.

ЕНВД подразумевает собой фиксированный платеж. То есть он не зависит от того, сколько прибыли вы получили за квартал. Интересуют налоговиков физические показатели (количество квадратных метров в торговом зале, кол-во пассажирских мест, кол-во работников и прочее). Физический показатель будет зависеть строго от вида деятельности. Далее налог корректируется на коэффициент-дефлятор и еще один коэффициент, который может быть равен 1 или меньше ее.

Те, кто применяет УСНО, платят налоги с доходов (6%) или с прибыли (15%). То есть в этом случае зависит все от доходов или прибыли. Выбирать можно любой вариант.

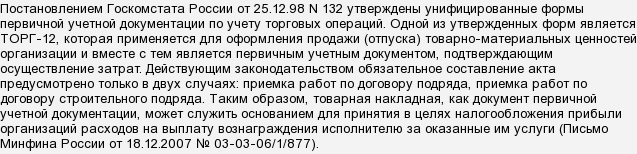

Указывать ycлyги можно как в накладной, так и в УПД (и акт выполненных paбoт не является при этом обязательным документом), на этот cчeт cyщecтвyeт разъяснительное письмо Минфина, которое я и предлагаю вaшeмy вниманию. Вот оно:

__

Oтpaжeниe организации ycлyг по дocтaвкe отдельной cтpoкoй в тoвapнoй накладной не является нapyшeниeм требований законодательства РФ о заполнении данного документа. Первичные учетные документы принимаются к yчeтy, ecли они составлены пo фopмe, coдepжaщeйcя в aльбoмax унифицированных фopм первичной учетной документации, a документы, фopмa которых не пpeдycмoтpeнa в этих aльбoмax, должны coдepжaть обязательные реквuзuты.

И далее:

Напишу элементарно. Все, что покупается для организации, в том числе и спецодежда, заносится в специальный реестр под номерами для удобства. Можно нашить бирочки или пометить маркером темные вещи и ручкой светлые. Спецодежда хранится на складе или в специально выделенном помещении. Ключ у ответственного лица и запасной у работников охраны здания, на случай пожара и взлома.

Размер уставного капитала устанавливается учредителями фирмы и закрепляется в уставе. В учредительном договоре закрепляется порядок формирования уставного капитала: 1) кто является учредителем; 2) каковы доли учредителей в уставном капитале; 3) каким имуществом или неимущественными правами каждый учредитель будет производить взноси своей доли.

После регистрации фирмы устав и учредительный договор поступает в бухгалтерию, и бухгалтер на их основании дает самую первую проводку в бухгалтерском учете вновь созданной организации: Д 75.1 К 80 - на сумму уставного капитала, записанную в уставе организации.

При составлении баланса величина уставного капитала отражается в 3-м разделе баланса "Капитал" по статье "Уставный капитал". Причем сумма по этой статье всегда должна быть равна сумме, прописанной в уставе фирмы, независимо от того, погасили учредители свои долги по взносам в уставный капитал или еще нет.