Мы выплачиваем ипотеку с зарплатой 15тыс+/- каждый месяц по разному выходит - я, муж и теперь уже двое детей (когда брали ипотеку 2года назад был 1 ребёнок), но и платёж вполне адекватный, когда строилось 9тыс был, а после получения зелёнки % снизился стало ещё меньше, правда срок такой ипотеки 20лет. Не нужно брать ипотеку с огромным ежемесячным платежом, лучше сделать адекватный подъёмный платёж, но каждый месяц стараться делать частично-досрочные платежи пусть маленькие, но какие будут по силам, таким образом будет снижаться основной долг, сокращаться срок и меньше в итоге получиться переплата по процентам. А в месяца когда нет возможности платить дополнительные платежи, заплатить положенный минимальный ежемесячный платёж и спать спокойно. В целом сложно, экономия, жёсткое планирование семейного бюджета, оформила сразу все виды помощи и субсидии которые положены нашей семье. Вот так и выплачиваем, главное всё грамотно распланировать. На самом деле вечно снимать жильё и платить чужим людям тот же платёж ещё хуже, т.к выкинут на улицу с маленьким ребёнком в любой момент, нас вот так однажды хозяева квартиры продали вместе с квартирой.

Как правило, работодатель сам предлагает варианты: скажем, платить 50 тысяч рублей "в конверте", или 32 тысячи "официально". Для работодателя расходы будут одинаковые, выбор - за работником. Если его устроит получать "в белую", но почти в 2 раза меньше - это его право.

Хм. Банк может дать только ипотеку, а двухлетнего ребенка следует просить в другом месте.

Банк дает ипотеку без поручителей, насколько знаю. Под приобретаемое жилье. Прежде чем одобрить ипотеку, они собирают документы о вашем доходе в виде справок, после чего дают добро на какую-то сумму. Срок до 30 лет, до достижения возраста 65 лет. Т.е. если вам до 65 осталось 30 лет, то и срок ипотеки не превысит эту цифру, а значит ежемесячный платеж больше. Не суть. Ну и на что ипотека. Новострой или вторичка. Там разные ставки страховых. Остальное (ребенок 2 лет или более) их как-то не волнует.

Однако не связывались бы вы с этой ипотекой, коли нет уверенности, что не рассчитаетесь с ней уверенно в течение ближайших... максимум год.

А так заявите о себе, найдите страховщика и там банк сам скажет на что вам рассчитывать.

Кстати ипотека на приобретение жилья?

начисляют заплату специалисту по ипотеке на тех условиях которые прописаны в трудовом договоре заключенном между данным специалистом и работодателем. Например это может быть твердый лклад и надбавки в виде процентов в зависимости от объема заключенных договоров

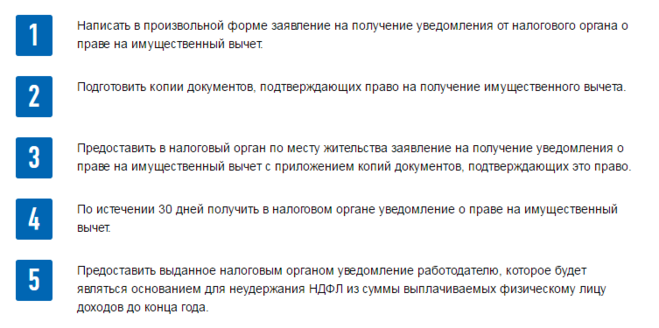

Вопрос в том, как так получилось. Ведь когда брали ипотеку, наверняка производили расчеты, куда- какие доходы пойдут, и что на жизнь останется. Сейчас - дополнительную работу искать, а также на забывать налоговые вычеты по ипотеке оформлять. Тысяч 260(максимум) вернуть удастся.