В годовом отчете по Упрощенной системе налогообложения за 2015 год всего 12 форм (7 старых и 5 обновленных).

Неизменными останутся следующие формы Годового отчета:

- РСВ-1 (отчет за год остался неизменным, изменения произошли ранее, начиная с отчетности за 6 месяцев 2015).

- 4-ФСС (этот отчет был изменен ранее, начиная с отчетности за полугодие 2015)

- Отчет о среднесписочной численности

- Баланс за год

- Отчет о фин.результатах за год

- Декларация по налогу на имущество

- Декларация по транспортному налогу

Какие формы изменятся к отчету за 2015 год:

- Декларация по упрощенной системе налогоообложения

- Декларация по ЕНВД

- Декларация по НДС

- Справка по форме 2НДФЛ

- Справка о невозможности удержать с сотрудника НДФЛ.

Согласно действующего Закона "О бухучете", бухгалтерский учет в полном объеме обязаны вести все организации, независимо от системы налогообложения, то есть, и те, кто применяют УСН. Соответственно, все обязаны составлять бухотчетность и представлять в органы налогового и статистического контроля. Освобождены от обязанности только индивидуальные предприниматели.

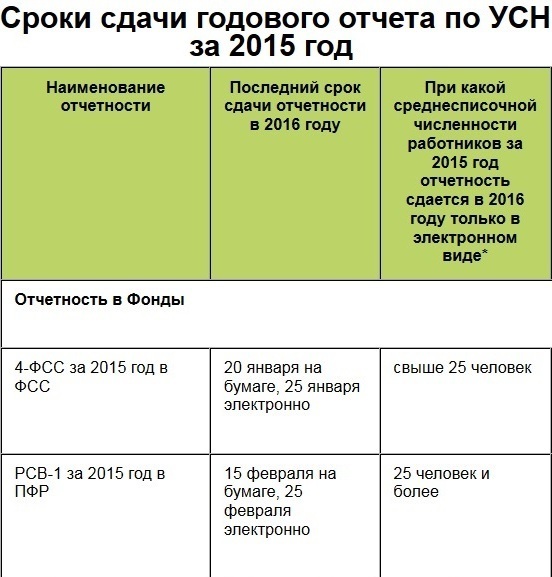

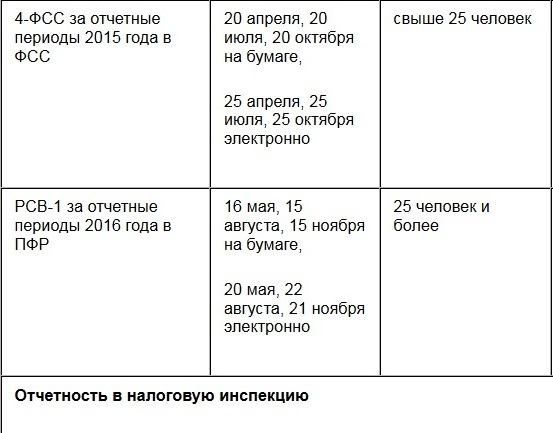

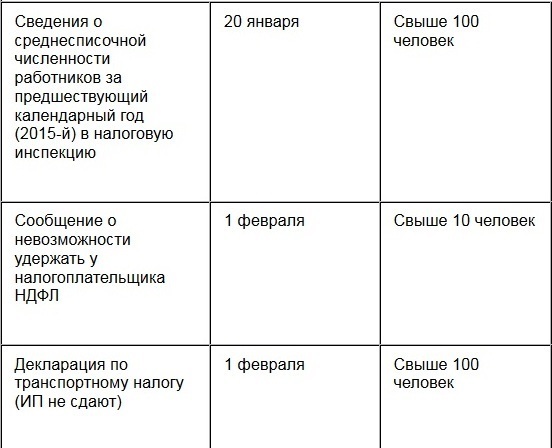

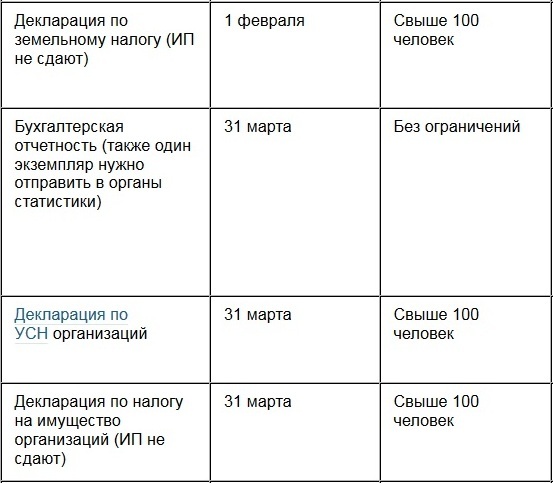

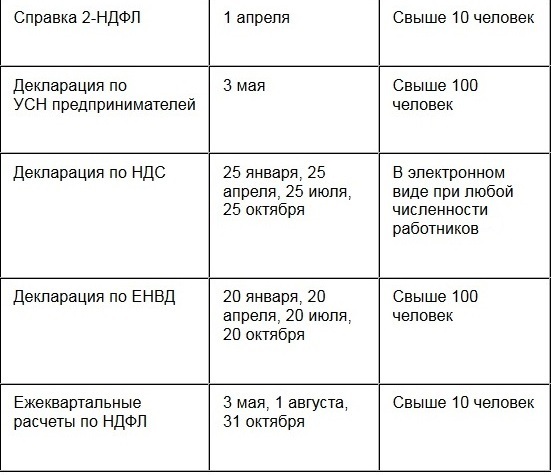

Ниже на фото указаны сроки сдачи годового отчета по УСН за 2015

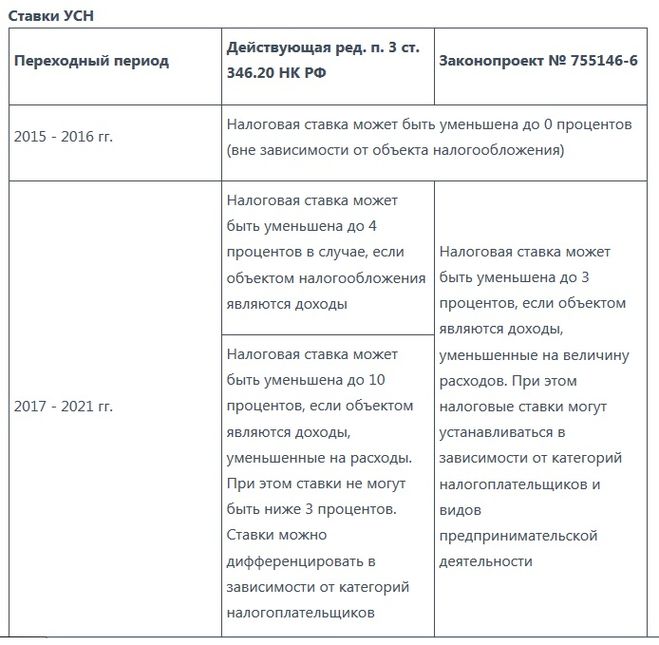

С 2016 года правительство разрешило регионам снижать ставку налога тем компаниям, которые работают по упрощенной системе налогообложения с объектом "Доходы". Изменения отражены в пункте 1 статьи 346.20 НК РФ (редакция от 01.01.16)

Во многих регионах местные власти воспользовались такой возможностью.

Например,

- в Брянской области, согласно Закона №78-З от 28.09.15, для некоторых видов деятельности ставка налога снизилась до 3%.

- в Амурской области установлена ставка налога 1% для тех, кто оказывает соцуслуги по уходу за инвалидами, престарелыми, детьми (прописано в Законе №592-ОЗ от 08.10.15).

- в Томской области планируется ставку налога по УСН снизить до 4,5%. Среди льготников - сельскохозяйственные компании, производителей продуктов питания, пластмассовых и резиновых изделий, мебели, оборудования, химической продукции и прочие.

- в Ярославской области тоже хотят снизить налог до 4%, в льготных вида деятельности - строительство.

- в Крыму и Севастополе у местного правительства, так же, как и в 2015 году, остаётся право установления ставки 0% для компаний на УСН (на переходный период 2015-2016). На следующие годы ставки указаны в таблице ниже.

Ознакомиться с изменениями в региональном законодательстве в отношении "упрощенщиков" можно будет после обновления информации на сайте ФНС (нужно вверху выбрать соответствующий регион и раздел Спецрежимы. Нужная информация появится в "Особенностях регионального законодательства".

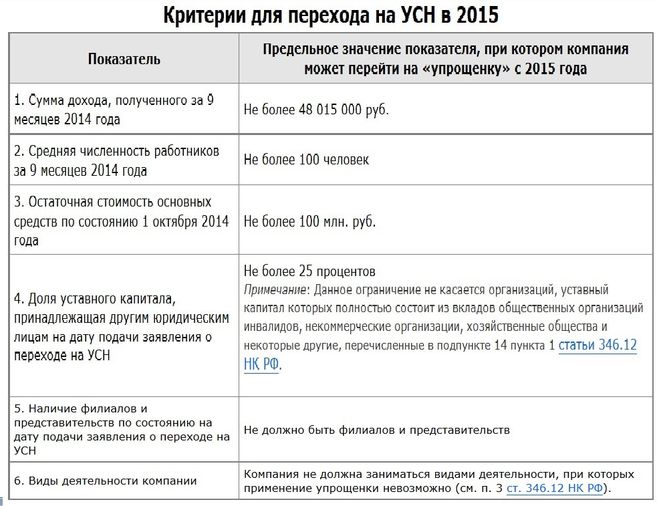

Чтобы перейти на упрощенную систему налогообложения в 2015 году, компания должна соответствовать определенным требованиям (индивидуальные предприниматели имеют право перейти на УСН без всяких условий).

Все требования перечислены ниже в таблице (нижеприведенные цифры нельзя превышать).

- сумма дохода за 9 месяцев текущего года - 48 миллионов 15000 рублей;

- средняя численность сотрудников за этот же период - 100 человек;

- остаточная стоимость ОС на 01.10.14 - 100 миллионов рублей;

- виды деятельности не должны быть в списке запрещенных для применения УСН;

- не должно быть филиалов, представительств;

- в уставном капитале доля других компаний не должна превышать четверть суммы (25%).

С 2009 года все субъекты РФ вправе устанавливать свои налоговые ставки (дифференцированные) по единому налогу при УСН при объекте налогообложения "доходы - расходы", предоставив им возможность в зависимости от категорий налогоплательщиков снижать ставку в пределах вплоть до 5% (сегодня максимальная ставка - 15%). Это указано в подпункте 2 статьи 346.20 НК РФ

Узнать, в каких регионах действует пониженная ставка при УСН можно на сайте Бухгалтерия 1С

Доходы должны быть в 2014 году не более 60 млн. руб., при переходе на УСН с других режимов не более 45 млн.руб. на 1 октября 2013 года. Остаточная стоимость основных средств 100 млн. руб. Участие других организаций не должна превысить 25%. Численность не более 100 человек. Проверять нужно каждый квартал. Как только хоть один показатель превысил предельные значения, теряется право на применение УСН с начала этого квартала.