Аббревиатура НДФЛ означает «налог на доходы физических лиц». Так правильно называется тот налог, который мы обычно зовём подоходным.

Как и любой налог, этот требует правильного расчета. А основа любого налогового расчета — верный учет всех тех показателей, которые на этот самый расчет влияют. Для налога на доходы физических лиц это:

доходы (которые к тому же желательно разделять на облагаемые и необлагаемые налогом), вычеты (суммы, которые могут уменьшать доход и, следовательно, сам налог), в некоторых случаях — расходы.

Чтобы всё правильно учитывать и проще проверять было, желательно, чтобы для всех без исключения однотипных случаев использовались одни и те же способы учета и расчета. Для этого предназначены специальные налоговые формы — типовые, для всех одинаковые, каждая со своим назначением.

Им присваиваются свои номера: сокращение «НДФЛ» указывает на то, для какого налога форма нужна, а цифра — что это за форма такая.

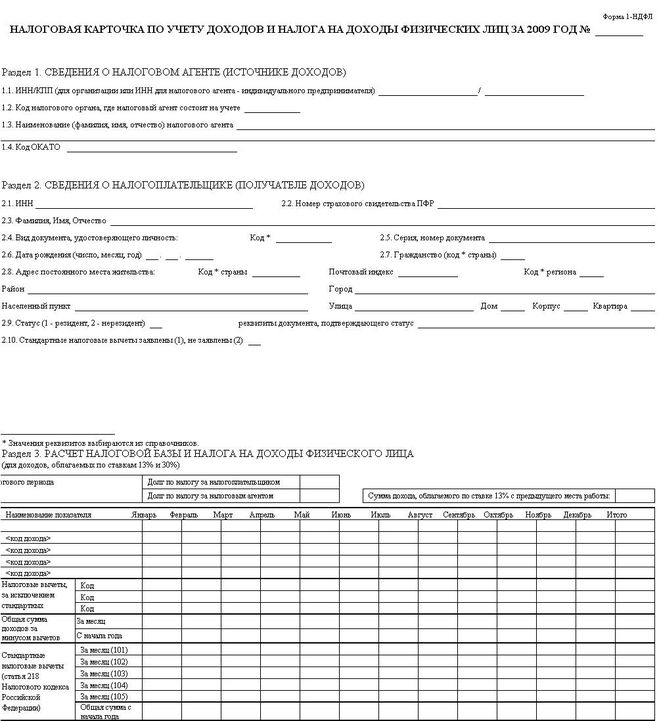

Самая первая — это налоговый регистр, т. е. специальный документ, предназначенный для первичных записей, нужных для расчета налога. Он ведётся по каждому работнику отдельно. Делают это бухгалтера, хранится документ у работодателя, так что сам работник его не видит и редко имеет о нём понятие.

Эта форма 1-НДФЛ:

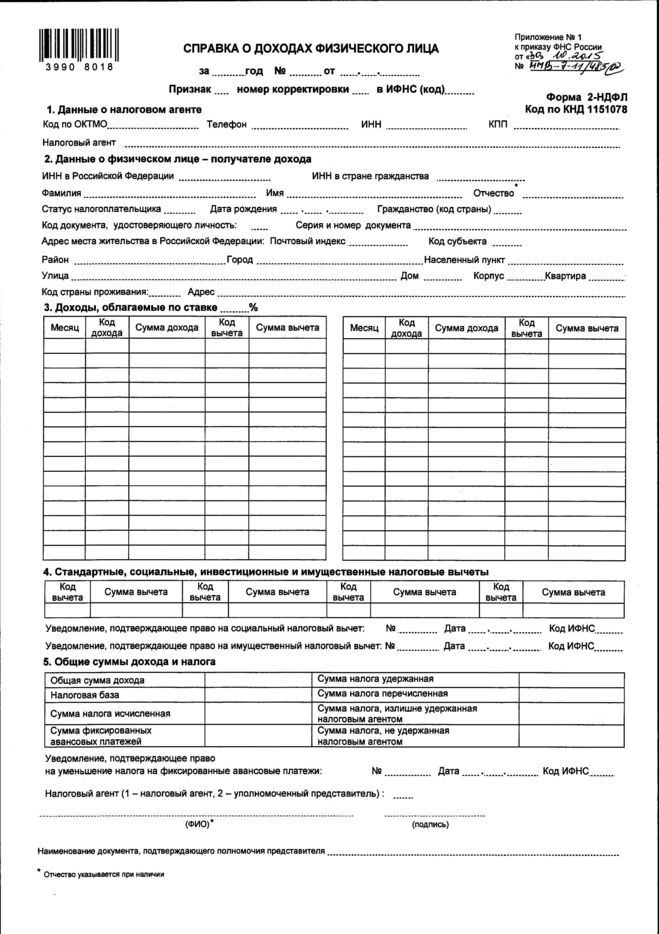

На основании формы 1-НДФЛ собирается уже более общий документ — справка о доходах. В ней приводятся данные о помесячном доходе физического лица (по видам дохода, на которые указывает код), примененных работодателем вычетах, общей сумме облагаемого и необлагаемого налогом дохода и, наконец, а самом налоге.

Сформировать такую справку можно за любой промежуток времени в течение года (за месяц, два, пять или весь год — смотря для чего справка понадобилась).

Раз в год данные таких справок по всем своим работникам работодатели передают налоговым инспекциям — для контроля. А кроме работодателей, их должны составлять и другие организации и предприниматели, выплачивающие гражданину какие-либо доходы: например, взявшие в аренду квартиру или иное имущество, заключавшие договор подряда и тому подобное. Делать то могут даже банки (например, по доходам в виде процентов на вклад) и страховые организации (по некоторым видам выплат).

Обозначается такая справка — 2-НДФЛ:

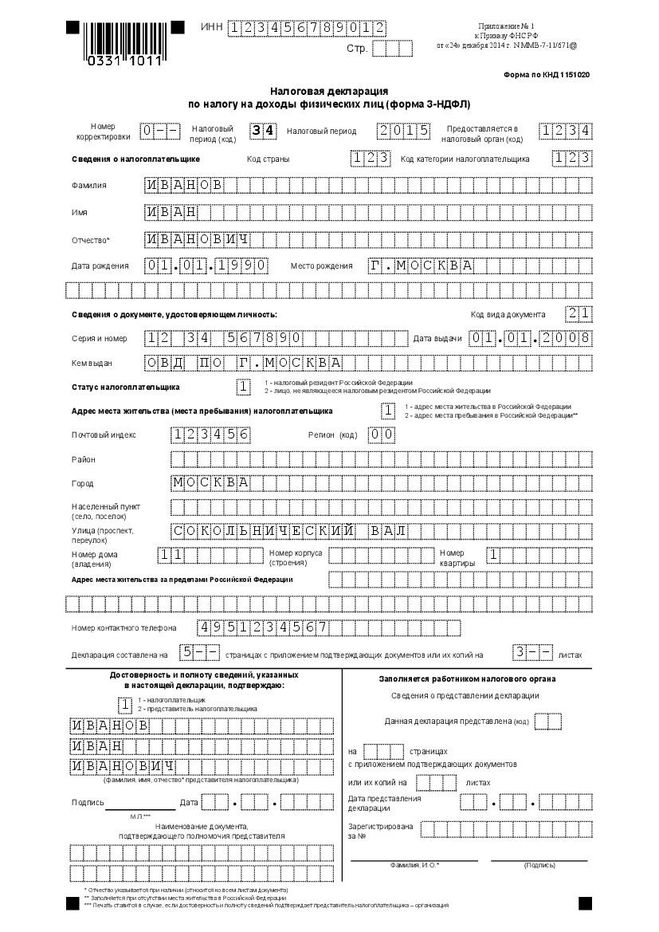

У некоторых категорий граждан возникает необходимость налог заплатить самостоятельно, скажем, от продажи имущества или от ведения предпринимательской деятельности. А другие — наоборот, желали бы часть уплаченного налога вернуть, поскольку у них возникло право на использование вычетов.

И те, и другие для этого заявляют в налоговые органы свои доходы (иногда — отражают расходы), показывают вычеты и рассчитывают налог (к доплате или к возврату). Такое заявление называется декларацией и обозначается как 3-НДФЛ:

А еще имеются и другие налоговые документы с этой аббревиатурой. Например, 5-НДФЛ — статистическая отчетность, которую налоговики составляют на основании справок о доходах, предоставленных работодателями, и используют для анализа и формирования прогнозов (например, бюджета на следующий год). Или 6-НДФЛ — налоговая отчетность, которую с этого года работодатели предоставляют поквартально, что позволяет контролировать, дошли ли удержанные у работников суммы подоходного налога до бюджета, вовремя ли и в полном ли объеме.

Но это уже совсем другая история.

<hr />

Итак:

2-НДФЛ — это справка о доходах физического лица. Показывает его доход у конкретного работодателя, предоставленные им работодателем вычеты и сумму исчисленного и удержанного налога. Составляться может за неполный год и делает это работодатель.

3-НДФЛ — это декларация, расчет налога на доходы физических лиц. Содержит доходы физического лица по всем видам и источникам выплат, полагающиеся ему вычеты и расчет налога, который следует доплатить в бюджет или вернуть из бюджета. Составляется исключительно за весь год. Делает это само лицо, у которого возникла необходимость отчитаться по доходам или желание воспользоваться правом на законный вычет.