Поголовно все банки сливают информацию. Перепробовал множество уже карт, всё равно налаживают арест. Теперь пользуюсь картой киви - именной. Пусть она платная, пусть большой процент при снятии за то денежные средства в покое.

Фондсервисбанк убыточен уже, если не ошибаюсь, три месяца. Ситуация довольно печальная, но, к сожалению, низкие показатели сейчас не только в этом банке. Неделю назад в Фондсервисбанке введена временная администрация в лице АСВ, но это не означает, что банк на грани банкротства. Думаю, еще пару месяцев вклады можно держать, а дальше уже бежать в другое, более надежное место. Если срок вклада заканчивается через полгода, а то и больше, я бы не стала ждать, забрала бы средства.

Я дико извиняюсь, но почему именно сберегательный счёт то? В подсчётах своих вы однозначно ошибаетесь. Конкретику Вам дали выше. Если уж вам очень неймётся пристроить свои кровные, то у того же Сбера есть другие варианты. По вкладу "Пополняй онлайн" например 3.8%. С вашей десятки в месяц капнет рублей порядка 30. Разница в этих вкладах лишь в том, что первый о котором собственно вопрос можно закрыть в любое время. При этом вам зачислят ваш 1%. Если он успел набежать к моменту закрытия. А второй, о котором я говорю, открывается на срок от 6 месяцев. При досрочном закрытии Вы не получите никаких процентов. Лишь заберёте своё. Правда и не потеряете ничего.(если не брать в расчёт инфляцию).

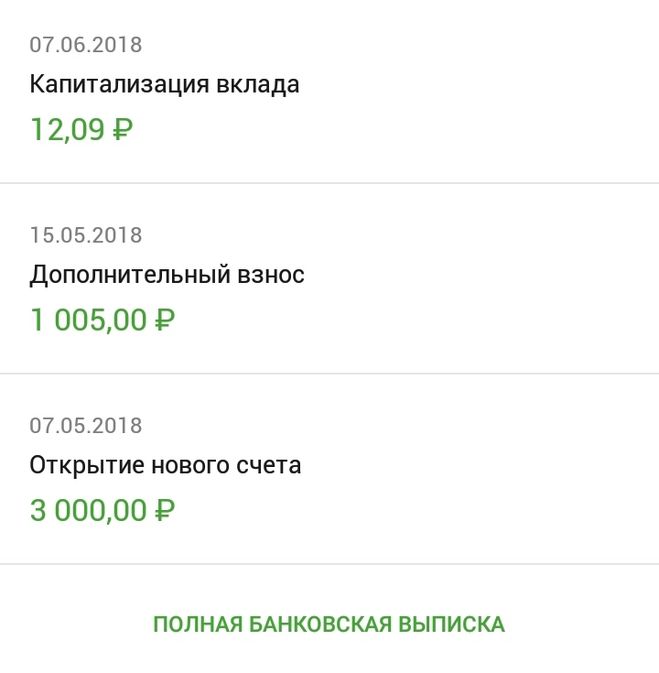

Приложу скрин. Калькулятор Вам подскажет что Ваши десять тысяч, в 2,5 раза больше чем мои четыре .а значит и капитализация будет не 12 р. в месяц, а в 2.5 раза больше. Аккурат 30 р.

В их процентах я не соображаю ни чёрта лысого. Зато могу поделиться личным опытом. Можете сплясать от него. Правда мой вклад был открыт два месяца назад. Сбер за это время мог процент новым вкладчикам изменить, как в большую сторону, так и в меньшую. Но на сумме в десять тысяч, это заметно не будет. Ибо там совсем копейки разницы. Премного извиняюсь, но полный скрин выкладывать не буду. Для иллюстрации этого обрезка достаточно.

В связи с финансовыми играми помимо повышения ставки рефинансирования для привлечения денег центробанк увеличил ставку необлогаемого налогом процента прибыли. Старая ставка было 5% сверх ставки рефинансирования сейчас подняли планку больше чем в 2 раза .Вроде до 22% теперь не облагается налогом. Точные данные смотрите на сайте центробанка.Про Возраждение ничего сказать не могу. Были времена когда он был под сомнением но сейчас давно не слежу и что у него так или не так не знаю .Надо заходить на сайт банка и читать его отчёт . Сравнивать активы пассивы сколько он взял у населения сколько дал в залог и на развитие.

Государство допустило доступ к эфиру мошенников. Дело доходит до такого абсурда, что эти мошенники активно работают через ведущие средства массовой информации. Народ воспринимает их рекламу, обещания и вообще всю их работу, как государственную. И вкладывает свои деньги.

После этого, спустя несколько месяцев или лет, вкладчикам говорят: "Вас обманули". Кто обманул и на каком таком основании, если рекламой пестрили ведущие газеты и каналы? Не виноват ли тот, что развёл этот бардак? Конечно виноват. Поэтому государство и стремится как-то покрыть свои промахи. А деньги берут из бюджета, потому что у страны нет другого кармана. Но я надеюсь, что и сами мошенники расплатятся, а не мы с вами.

А если банк - не мошенник, а просто неудачник, то государство помогает ему и вкладчикам. Как и любой другой сфере, которая тонет.