Временная администрация в Фондсервисбанке означает, что теперь АСВ (Агентство страхования вкладов) будет некоторое время управлять делами банка. То ли не все чисто в банковских операциях, то ли дело в убыточности банка уже который месяц. Буду надеяться, что АСВ поможет банку поправить "финансовое здоровье".

Я дико извиняюсь, но почему именно сберегательный счёт то? В подсчётах своих вы однозначно ошибаетесь. Конкретику Вам дали выше. Если уж вам очень неймётся пристроить свои кровные, то у того же Сбера есть другие варианты. По вкладу "Пополняй онлайн" например 3.8%. С вашей десятки в месяц капнет рублей порядка 30. Разница в этих вкладах лишь в том, что первый о котором собственно вопрос можно закрыть в любое время. При этом вам зачислят ваш 1%. Если он успел набежать к моменту закрытия. А второй, о котором я говорю, открывается на срок от 6 месяцев. При досрочном закрытии Вы не получите никаких процентов. Лишь заберёте своё. Правда и не потеряете ничего.(если не брать в расчёт инфляцию).

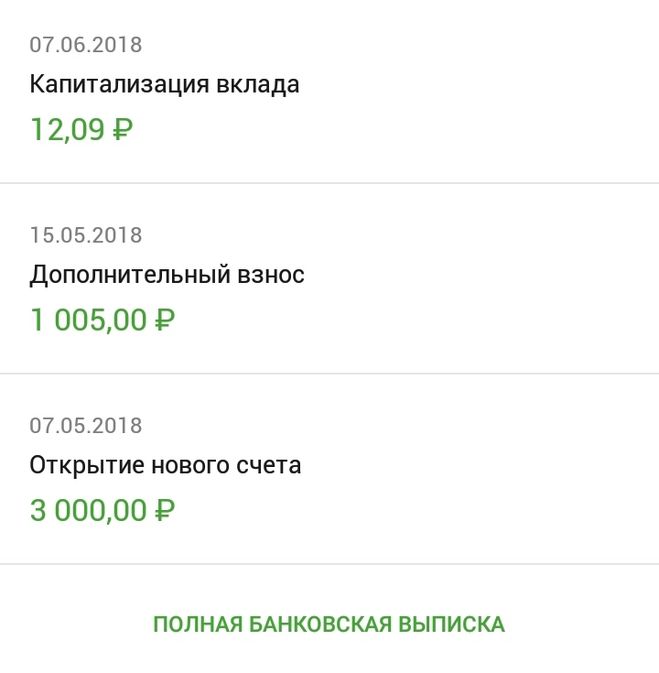

Приложу скрин. Калькулятор Вам подскажет что Ваши десять тысяч, в 2,5 раза больше чем мои четыре .а значит и капитализация будет не 12 р. в месяц, а в 2.5 раза больше. Аккурат 30 р.

В их процентах я не соображаю ни чёрта лысого. Зато могу поделиться личным опытом. Можете сплясать от него. Правда мой вклад был открыт два месяца назад. Сбер за это время мог процент новым вкладчикам изменить, как в большую сторону, так и в меньшую. Но на сумме в десять тысяч, это заметно не будет. Ибо там совсем копейки разницы. Премного извиняюсь, но полный скрин выкладывать не буду. Для иллюстрации этого обрезка достаточно.

В связи с финансовыми играми помимо повышения ставки рефинансирования для привлечения денег центробанк увеличил ставку необлогаемого налогом процента прибыли. Старая ставка было 5% сверх ставки рефинансирования сейчас подняли планку больше чем в 2 раза .Вроде до 22% теперь не облагается налогом. Точные данные смотрите на сайте центробанка.Про Возраждение ничего сказать не могу. Были времена когда он был под сомнением но сейчас давно не слежу и что у него так или не так не знаю .Надо заходить на сайт банка и читать его отчёт . Сравнивать активы пассивы сколько он взял у населения сколько дал в залог и на развитие.

Ну вы сами ответили на свой вопрос. Действительно, в нынешней нестабильной экономической ситуации лучше всего краткосрочные вклады(я больше 3 месяцев не делаю например), так как в один прекрасный миг может случиться очередной декабрь-2014 и ставки вырастут до 15-20%. В такой ситуации будет обидно, если ваши деньги зависнут на годичном вкладе под теперь уже жалкие 7-8%. Придется или ждать конца срока, или досрочно забирать деньги, теряя уже накопленные проценты.

Еще один вариант - расходно-пополняемые вклады, или дебетовые карты с начислением процентов. По таким вкладам проценты чуть ниже(более 7 сейчас не найти, и то в банках второго-третьего эшелонов), зато деньги всегда доступны. Аналогично и по картам, сейчас есть парочка с 7,5%.

Поскольку в России очень много банков и они не все представлены во всех российских городах, то очень сложно давать какую либо конкретику не зная какой именно город Вас интересует, т.к. порекомендовав обратиться в какой либо банк может получиться так что его отделения не окажется в Вашем городе. Именно поэтому я буду давать свои рекомендации ориентируясь на информацию по Москве, а если Вам понадобится информация по какому-либо другому городу, то сообщите по какому именно.

Итак, на московском рынке потребительского кредитования есть как минимум 2 банка наиболее лояльные к своим заемщикам. Например в банке "Открытие" для получения потребительского кредита можно не предоставлять справку о трудоустройстве с места работы и о доходах по форме 2-НДФЛ. В описании кредитного предложения дословно это звучит так: "Документы подтверждающие трудовую занятость и доход являются необязательными и предоставляются в отдельных случаях по требованию Банка", подробное описание этого кредитного предложения можно посмотреть здесь.

Другой, не менее лояльный к заемщикам банк - это РосГосСтрахБанк. В этом банке отрицательная кредитная история заемщика или полное отсутствие кредитной истории у заемщика - не являются основанием для отказа в выдаче кредита. Более того в этом банке можно получить потребительский кредит только по одному паспорту. Подробное описание этого кредитного предложения можно посмотреть здесь.

Таким образом неофициально работающим заемщикам лучше всего обращаться за получением потребительского кредита в один из указанных выше банков. А для того чтобы получить представление о рынке потребительского кредитования Москвы достаточно зайти на эту страницу, где в одном месте собрана информация о потребительских кредитах всех банков Москвы. Представленный список отсортирован по увеличению переплаты по кредиту, а в подробном описании каждого кредитного предложения указаны все необходимые данные для того чтобы понять насколько то или иное кредитное предложение подходит для каждого потенциального заемщика.

Удачи!