Какие КБК в 2014 году? Изменения.

КБК на 2014

Изменения в КБК коснулись только административных штрафов и государственных пошлин.

А в остальном КБК не изменились.

Как платить в пенсионный фонд страховые взносы за 2014 год?

С 2014 года платежи в Пенсионный фонд будут оформляться единой платежкой на КБК страховой части.

За 2013 год платежи в ПФ платятся по-прежнему.

В 2017 году нет изменений по КБК для УСН "доходы":

- единый налог по УСН "доходы" за 2012, 2013, 2014, 2015, 2016, 2017 - 182 1 05 01011 01 1000 110

- единый налог по УСН "доходы" за 2011 год и ранее - 182 1 05 01012 01 1000 110

В 2017 году есть изменения по КБК для УСН "доходы минус расходы":

- единый налог по УСН "доходы минус расходы" и минимальный налог по УСН "доходы минус расходы" за 2016, 2017 годы - 182 1 05 01021 01 1000 110 (один, общий КБК, и это очень удобно)

- единый налог по УСН "доходы минус расходы" за 2011 год и ранее - 182 1 05 01022 01 1000 110

- единый налог по УСН "доходы минус расходы" за 2012, 2013, 2014 годы - 182 1 05 01050 01 1000 110

- минимальный налог по УСН "доходы минус расходы" за 2015 год и ранее - 182 1 05 01050 01 1000 110

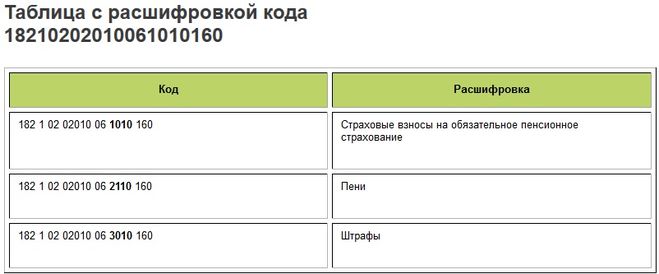

На КБК 18210202010061010160<wbr /> каждый российский работодатель обязан перечислять страховые взносы на ОПС своих работников.

Для тех, кто работает на обычной системе налогообложения ставка взносов от страховой базы составляет 22%. При превышении предельного размера страховой базы (с 2018 года - это 1 млн 21 тыс. рублей) ставку снижают до 10% (считается от суммы превышения).

В соответствии с пунктом 3 статьи 431 НК РФ работодатель обязан перечислить в бюджет страховые взносы не позже 15 числа месяца, который следует за месяцем начисления. Если 15 число является выходным или праздничным нерабочим днём, дата уплаты взносов сдвигается на следующий за ним первый рабочий день.

Ниже в таблице можно посмотреть расшифровку кода 18210202010061010160<wbr />

Общая информация по земельному налогу (налогоплательщики, налоговая база, порядок начисления и др.) - Налоговый кодекс, часть 2, глава 31.

Т.к. налог местный - более точная информация (ставки налога, льготы) должны расписываться муниципальным нормативным правовым актом (обычно - Постановление Администрации).

Какой КБК применять - приказ Минфина РФ от 01.07.2013 №65н (о порядке применения бюджетной классификации) и письма ФНС по администрируемым кодам

Коды бюджетных классификаций на 2019 год были утверждены в Приказе Министерства финансов № 132н от 08.06.2018г. Согласно этому приказу были внесены изменения в КБК, в основном касающиеся деятельности юридических лиц. Что же касается платежей физических лиц, то здесь появились только нововведения связанные с налогом для самозанятых граждан, которые зарегистрировались в связи с вновь принятым законом.

КБК же по НДФЛ, то есть налоги и отчисления, перечисляемые организацией за работников, остались без изменения. Кстати также не внесено никаких изменений в КБК по НДФЛ для индивидуальных предпринимателей. Их актуальные значения такие: