Платёжное поручение на перечисление налогов «ушло в банк» и вдруг обнаружилась ошибка. Что теперь?

Если поручение банком ещё не исполнено, т. е. деньги со счета клиента пока не списаны, поручение вполне можно отозвать. Но такое возможно разве что при отсутствии денег на счёте и в пределах одного операционного дня.

А если деньги уже успели списать?

Спокойно, паниковать не надо. Для исправления ошибок в налоговом ведомстве существует достаточно простая процедура — уточнение платежей. К слову, при уточнении платежа он учитывается в нужном месте по дате уплаты (а не по дате уточнения) и пени, которые успели насчитаться из-за того, что в платёжку закралась ошибка, подлежать сложению.

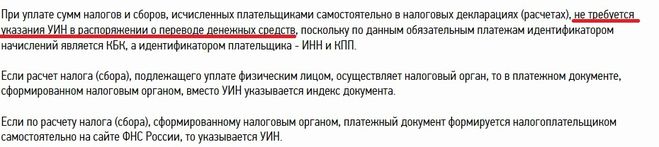

Что нужно? Всего лишь заявление. Пишут его на имя начальника налоговой инспекции по месту регистрации в произвольной форме. Главное: правильно оформить — указать полное наименование организации, ее ИНН и КПП (для физических лиц и предпринимателей — полные фамилию, имя, отчество, ИНН (или паспортные данные) и адрес), подписать уполномоченным лицом (как правило, это руководитель) и не забыть про печать.

Сам текст не регламентируется. Важно лишь, чтобы в нём было чётко указано дата и номер платёжного поручения, сумма платежа и собственно то, что Вы хотите в нём исправить.

Когда можно обратиться за уточнением платежа? И этот вопрос налоговое законодательство никак не рассматривает. Поэтому: обращаться можно тогда, когда ошибка выявлена, и уточнить можно платёж и двухдневной, и трёхлетней давности.

Сроков исполнения таких заявлений налоговое законодательство не содержит. Но по общему правилу на ответы на обращения в государственные учреждения отводится 30 дней, так что исполнить заявление об уточнении (или отказать в нём с указанием причин) должны именно в течение месяца.

А вот о том, что решение об уточнении принято, налоговики сообщить обязаны — в течение 5 рабочих дней.

И наконец, что можно уточнить? Почти всё!

В самом деле, статья 45 Налогового Кодекса РФ содержит положения о том, что налогоплательщик имеет право уточнить:

Итак, в этот перечень вошло:

- статус (само лицо — организация, предприниматель или обычное физ.лицо, налоговый агент);

- тип платежа, т. е. вполне можно уточнить налог, пеню или штраф вы хотели заплатить;

- налоговый период — период, за который уплачивается налог;

- основание — можно «перекинуть» платёж из разряда «задолженность» в разряд «текущий» и наоборот, или «привязать» его к конкретному требованию, акту проверки, исполнительному листу.

Самое загадочное - «принадлежность платежа». Налоговое законодательство этот термин никак не расшифровывает, а приказ Минфина 107н о правилах заполнения платёжных документов такого реквизита платёжки не содержит.

Впрочем, в той же 45-ой статье имеется перечень случаев, при которых обязанность по уплате налогов считается не исполненной. Единственный, связанный с заполнением платёжного документа пункт, звучит так:

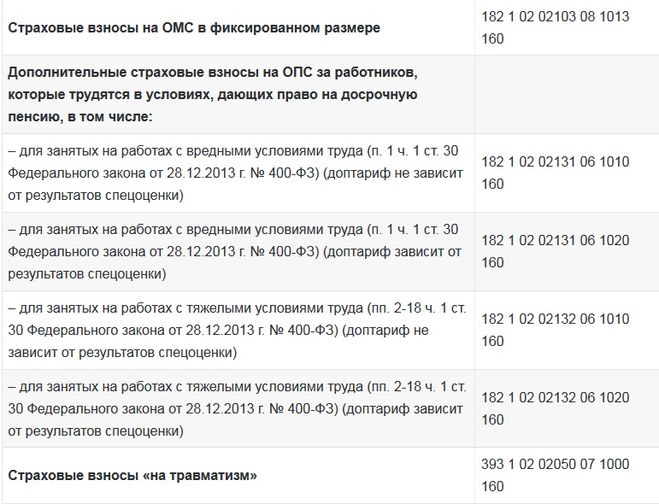

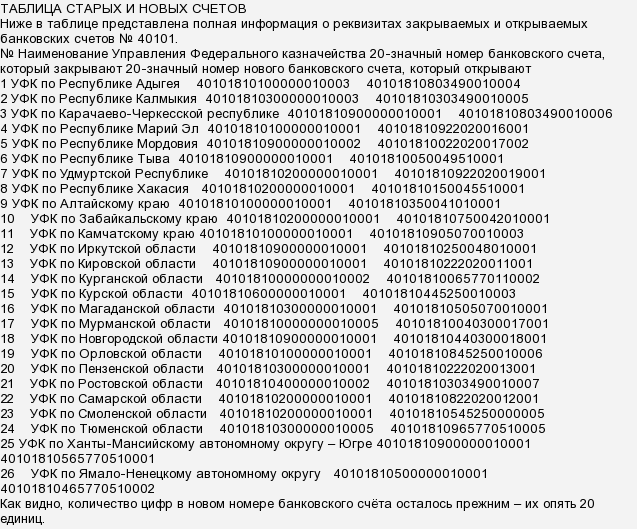

Отсюда ясно, единственное, что исправить с помощью уточнения платежа налоговики не смогут — это номер единого казначейского счета, т. е. платёж, попавший в бюджет другого субъекта РФ, точно уточнению не подлежит. Всё остальное, включая код бюджетной классификации (КБК), ОКТМО и налоговую инспекцию (в пределах одного региона) исправить можно.