Предприятие на УСНО были освобождены от ведения бухгалтерского учета. Соответственно данные предприятия не сдавали бухгалтерский баланс.Такие "послабления" как и следовало ожидать были временные. Уж очень такая схема учета у предприятий на УСНО не удобна для налоговых инспекций.Вернее не удобна она для проверок как самого предприятия, так и встречных проверок контрагентов предприятия на УСНО. При встечной проверке получает упрощенец стандартный список документов-предоставить: оборотно-сальдовую ведомость по 60, 62, 76 и т.д счетам. Ответ от предприятия на УСНО- бух учет не ведем, имеем право. Штрафы налоговая инспекция очень часто выписывала за грубое нарушение ведения бух.учета.У предприятия на УСНО понятное дело таких штрафов не будет.А предприятий на УСНО по всей стране очень много.

Крупные предприятия обязаны предоставлять пояснение для налоговой к бухотчетности. Мелкий бизнес на упрощенке в принципе не обязан делать это, однако сделать к отчету пояснительную записку- в его же интересах. Здесь есть нюансы. Подачу уточненных финотчетов применяемое бухгалтерами на упрощенке программное обеспечение сегодня не предусматривает. Это и создает сложности.

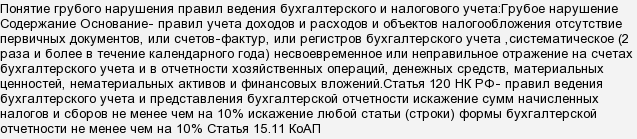

Специалисты в сфере финансов знают, что данные для налоговой и документы бухгалтерской отчетности специалисты-налогови<wbr />ки тщательно сравнивают при проведении проверки. Часто случается, что именно эти финансовые данные имеют немалые расхождения. В случае их выявления наступают санкции. На немалую сумму от 2 до 3 тыс. руб. может быть по закону оштрафован главбух, если обнаружилось, что более 10% составляет искаженная сумма, которая указана неправильно.

Сейчас бухгалтерский баланс и отчет о прибылях и убытках организации должны сдавать в статистику, так что его составление является отчетом для руководителей, заинтересованных контрагентов и потенциальных инвесторах. Хотя по сути, информация в бухгалтерском балансе не совсем точно показывает информацию компании, но дает небольшое представление о ней. Это лишь остатки на конец года.

С 2013 года малые предприятия освободили от сдачи квартальной отчетности. Теперь баланс, отчет о финансовых результатах и другие формы бухгалтерской отчетности будем сдавать раз в год. За 2013 года будем отчитываться с 1 января по 31 марта 2014 года.

Ну поскольку данный счет активно-пассивный, то его кред. сальдо учитывается в составе кредиторской задолженности, которая отражается в разделе краткосрочных обязательств за номером V (пять), а при наличии предоплаты в адрес поставщиков деб. сальдо по этому счету должно быть учтено в составе дебиторской задолж-ти, которую необходимо указать в разделе, посвященному оборотным активам: в балансе он идет под номером II (два).

Ранее действующая форма бух. отчетности, кстати, предполагала выделение задолж-ти перед поставщиками отдельной строкой, сейчас же эти данные фигурируют только в расшифровках к балансу.