Это средства труда, которые непосредственно участвуют в процессе производства и сохраняют при этом свою натуральную форму. Срок их использования должен быть более 12 месяцев. Это может быть здания, сооружения, оборудование, компьютеры (вычислительная техника), различная техника, которая используется в производстве (основной деятельности предприятия), транспорт и так далее.

В 1С Бухгалтерия можно вести учет. Но нужно изначально настраивать программу и учет в ней под НСТ. То есть сразу же сделать отдельную папку в контрагентах: садоводы (члены НСТ и т.д.) и в полном наименовании указывать ФИО и адрес участка, а если взносы считаются от площади участка то и это указать. Так будет легче искать. В учетной политике указать что ОС, которые принадлежат НСТ не амортизируются и так далее. Так же в плане счетов нужно будет ввести аналитический учет 86 счета. Отдельно членские, целевые, вступительные и т.д. Поступления от деятельности, облагаемой налогами (к примеру, у большинства НСТ, которые не раскрыли учет по электроэнергии - это электричество) 91 счет. Если все изначально вести правильно, то 1С позволяет посмотреть и долги за членами НСТ и поступления от них за разные периоды и отчеты сдаваемые в различные органы готовить, но начисление взносов нужно будет делать вручную, через бухгалтерскую справку.

Центральная бухгалтерия существует на предприятиях с холдинговой структурой (структурой концерна), где имеется головное предприятие (холдинг) и дочерние предприятия (филиалы). Бухгалтерскую отчетность каждое предприятие составляет свою по своему предприятию, оно самостоятельно отчитывается перед налоговыми инспекциями, предоставляют в органы статистической отчетности и прочие организации, согласно федеральным законам. Но все предприятия холдинга (филиалы) обязаны предоставлять в головное предприятие информацию для формирования сводной и консолидированной бухгалтерской отчетности, поэтому бухгалтерия, которая формирует сводную и консолидированную отчетность, называется центральной.

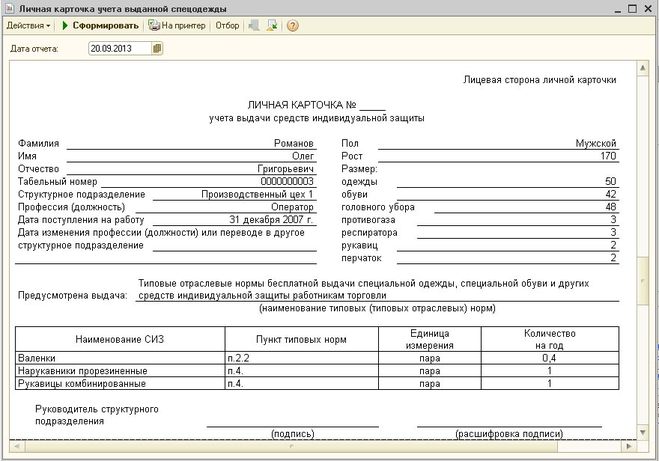

Для карточек учета спецодежды существует специальная утвержденная форма №МБ-6, которую должен заполнять либо начальник участка, либо заведующий складом,где фиксируется спецодежда, и прочие защитные приспособления, а также спецобувь, которая выдается работникам по установленной норме в личное пользование. Карточка обязательно оформляется только в одном экземпляре для каждого работника, в которой заполняют все необходимые строки ФИО, табельный номер,Рост,пол, размеры одежды, обуви, головного убора, Участок или Цех, где трудится работник, профессия, кадровые данные. Далее заполняют непосредственно графы о том, какую, когда, на сколько, сколько выдали спецодежды, причем по каждому выдаваемому наименованию отдельно. Существует и оборотная сторона карточки, где обязательно заполняется табличка с датой выдачи и возврата . В ней тоже указывается наименование и номенклатурный номер выданной спецодежды, проставляется количество, процент годности, стоимость и в итоге все это подписывает сам работник, подтверждая получение. Маленький нъюанс: В случае если спецодежда была потеряна, в разделе карточки «Возвращено» по строке утерянной вещи указывается акт выбытия, его номер и дата. А вот выдача дежурной (по нормативам) спецодежды оформляется отдельными карточками с пометкой «Дежурная». Карточка должна быть подписана инженером по технике безопасности, начальником цеха, бухгалтером. Карточка обязательно храниться у кладовщика цеха или участка. В наше время программного обеспечения Допускается ведение карточек спецодежды в электронном виде с использованием компьютерных программ. Вот как -то так. В 1С допустим это выглядит как на фото

Бухгалтерский учет - это более широкое понятие. Он представляет собой совокупность финансового и управленческого учета.

Основное назначение финансового учета - представление объективное, полной информации о деятельности организации, ее финансовом и имущественном положении для длех заинтересованных пользователей (собственников, руководителей организации, контрагентов, органов статистики, налоговых органов, банков и т.п.) Результатом финансового учета является бухгалтерская финансовая отчетность (бухгалтерский баланс, Отчет о финансовых результатах и пояснения к ним). Это открытая информация, которая в ряде случаев даже подлежит обязательному опубликованию.

Управленческий учет ведется в целях управления организацией. Управленческий учет базируется на данных финансового учета, но его содержание является коммерческой тайной организации, не подлежащей разглашению. С помощью данных управленческого учета анализируются затраты и финансовые результаты работы организации, выявляются резервы снижения себестоимости и повышения рентабельности.

Финансовый бухгалтерский учет обязаны вести все организации (за исключением ИП), а управленческий учет фирма организует по своей инициативе.