Если касса не аннулировалась то зеты как и искы по нумерации совпадают, сколько их ни выведи. Нужно было вовремя аннулировать. Теперь только звонить в налоговую и узнавать как поступить дальше. Ведь время то уже прошло. И в журнал ЭККА насколько понял, была подклеена лента без аннуляции?

А можно было вывести новый с той суммой. Налоговики ругаются когда больше трех выводишь.

Или внести/вывести наличку а после распечатать правильный зет.

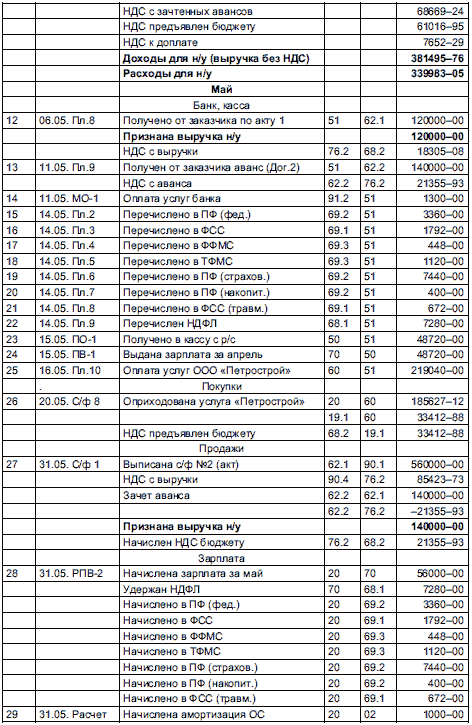

Подозреваю, что это журнал регистрации хозяйственных операций.

Если так, то журнал представляет из себя таблицу, как правило, ведется в электронной форме. В которой, с учетом временного фактора возникновения той или иной операции, регистрируются все хозяйственные операции предприятия с разнесением по счетам.

Графы следующие:

номер по порядку,

дата, номер документа,

содержание операции, краткая суть,

дебет счета,

кредит счета,

сумма операции.

например фото

Когда-то люди договорились между собой и придумали одну единую общую систему названий, чтобы было понятно всем, кто желает подсчитать все денежные движения, сейчас уже это обязанность лежит на профессионалах, и регулярная сдача отчетности предполагает хорошие знание бухгалтерского учета и знание счетов.

Но научиться можно и самому, почитав предметно в интернете, изучив налоговый кодекс и запастись набором книг с методическими рекомендациями.

Так вот сам первый счет, который используют на предприятии или в компании это "Основные средства" и обозначается он 01, используется для отражения имущества.

Бухгалтерский учёт это наука, ориентированная на достижение конечной цели коммерческой организацией, для получения положительного финансового результата независимо от ее вида деятельности.

Счёт 03 в бухгалтерском учете называется "Доходные вложения в материальные ценности" и на нем отражается информация о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией за плату во временное владение и пользование с целью получения доходов.