По идее, подобные системы для специализированных и узкоспециализированных направлений это учитывают и исключают устоявшиеся словосочетания и формулировки в данном направлении. Иначе бы плохо пришлось не только экономистам, но и любой другой специальности. Вряд ли химик технолог сможет избежать повторений при описании технологического процесса и протекании химических реакций с веществами, имеющими к тому же еще и трёх-этажные названия, а иначе их и не обзовёшь.

Если касса не аннулировалась то зеты как и искы по нумерации совпадают, сколько их ни выведи. Нужно было вовремя аннулировать. Теперь только звонить в налоговую и узнавать как поступить дальше. Ведь время то уже прошло. И в журнал ЭККА насколько понял, была подклеена лента без аннуляции?

А можно было вывести новый с той суммой. Налоговики ругаются когда больше трех выводишь.

Или внести/вывести наличку а после распечатать правильный зет.

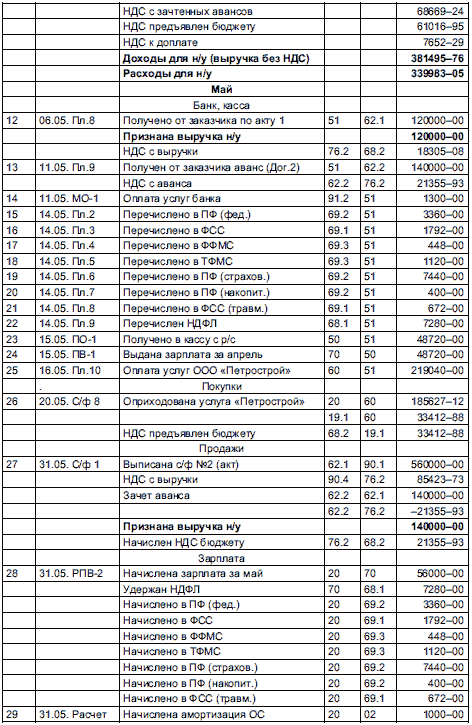

Подозреваю, что это журнал регистрации хозяйственных операций.

Если так, то журнал представляет из себя таблицу, как правило, ведется в электронной форме. В которой, с учетом временного фактора возникновения той или иной операции, регистрируются все хозяйственные операции предприятия с разнесением по счетам.

Графы следующие:

номер по порядку,

дата, номер документа,

содержание операции, краткая суть,

дебет счета,

кредит счета,

сумма операции.

например фото

Согласно Федерального закона № 402-ФЗ "О бухгалтерском учете" от 06.12.2011 года, который с 1 января 2013 г. вступит в силу, вести бухучет обязаны и организации, и ИП. Это установлено пп. 1 и 4 ч. 1 ст. 2, ст. 32 указанного Закона. Исключением станут индивидуальные предприниматели, уже ведущие бухгалтерский учет в порядке, определенным налоговым законодательством России. Об это сказано в п. 1 ч. 2 ст. 6 Закона. Следовательно, ИП, которые применяют УСН вести бухгалтерский учет не должны. Но согласно ст. 346.24 Налогового кодекса такие индивидуальные предприниматели должны вести налоговый учет, в установленном порядке.

Счёт 03 в бухгалтерском учете называется "Доходные вложения в материальные ценности" и на нем отражается информация о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией за плату во временное владение и пользование с целью получения доходов.