Вы же сами пишете, что многие банки дают большие проценты. Я тоже столкнулся с этой проблемой, но в приципе она не такая уж и сложная. Просто выбираем один банк, который нам кажется надежным и выгодным, открываем в нем вклад на некоторую сумму, близкую к пределу страхования. Оставшиеся деньги размещаем в другом банке, который нам кажется близким по "характеристикам" к первому. Вообще размещение денег надо совершать после тщательного продумывания всех возможных ситуаций, чтобы в "пиковый" момент не бегать кругами и не искать у кого можно занять. Кстати одним из способов не остаться без денег на "текущие расходы" - это ежемесячне снятие процентов со вкладов. Снятие нескольких тысяч с каждого вклада ежемесячно (проценты) дают возможность иметь в руках необходимый денежный резерв на любой случай. Кроме того, снятие процентов не позволяет превысить страховую сумму и исключает потерю процентов при неблагоприятном стечении обстоятельств в вашем банке.

Я пенсионер и состою вкладчиком этого банка РСХБ уже почти десять лет, никогда он меня не подводил. Конечно больших доходов от своих вкладов в нем не получишь, но деньги уберечь от инфляции у них вполне можно. У меня открыт вклад "Пенсионный +", проценты меняются часто, в течение одного-двух лет обязательно, были по выше указанному вкладу и 6 процентов годовых и даже больше 10-ти, сейчас-начало 2019 года 6,85 процента годовых. Есть срочные вклады в Россельхозбанке и с более высокими процентами и в рублях и валюте (долары США, евро). Да еще, проценты в РСХБ куда выше по всем вкладам чем у товарища Грефа в сберкассе. Офисы и отделения этого банка есть в каждом сельском районном центе и в большинстве городов Российской Федерации. Так что открывать счет, на мой взгляд, в РСХБ вполне можно.

У ВТБ под предводительством упитанного господина Костина вообще нет отдельной линейки для пенсионеров: если не ошибаюсь, на данный момент около 4-х разновидностей депозитов предлагается. Процент очень низкий - максимальный чуть более 8% годовых.

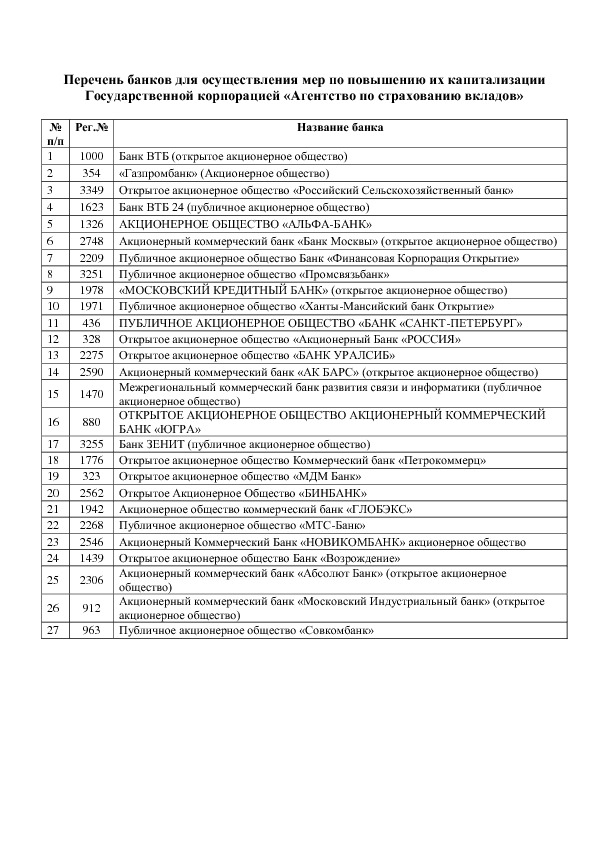

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Есть такой замечательный ресурс - Банки.ру. Там можно узнать информацию обо всех вкладах во всех банках. Вы можете осуществить поиск по любым важным для вас критериям (валюта вклада, начальная сумма, пополнение и прочее).

Разумеется процент по вкладу зависит от множества условий, но например, при вкладе в рублях на 1 год можно получить до 11% годовых в банке "Морской банк". Однако минимальная сумма вклада при этом должна составлять 10 млн рублей.

Напоминаю, что государство страхует лишь сумму вклада до 700 тысяч рублей. Так что призываю не рисковать и открывать вклады на сумму не превышающие страховую сумму.

Лично у меня открыт вклад в банке Тинькофф, в настоящий момент процент по вкладу у них составляет, 9.5% годовых. Это не самый большой процент, который можно получить. Однако банк входит в "белый" список и, значит, велика вероятность, что им отбор лицензии не грозит.