Я, никак не могу смириться и понять такие простые вещи:

- Первое, какое отношение имеет мощность двигателя автомобиля к ОСАГО?

- Второе, зачем привязывать водителя к автомобилю (я, имею в виду, зачем забивать водителя в полис ОСАГО, если страхуется автомобиль, а не гражданская ответственность)? Это, похоже на то, как в свое время писали доверенности, заверенные нотариально, на передачу третьему лицо автомобиля.

Хочу предложить свой вариант видения, каким должен быть ОСАГО.

- Первое, убрать такой коэффициент на мощность двигателя: для увеличивающего коэффициента этот показатель не очень корректен, да он в чем-то определяет дороговизну автомобилей, а где справедливость трактор который никогда не появляется на асфальтированных дорогах и редко когда попадает в аварии, платит по повышающему коэффициенту.

- Второе, ввести повышающий коэффициент вместо мощности автомобиля, по их маркам: для иностранного производства в зависимости от рыночной цены и сделать шкалу к примеру:

- до 500 тысяч рублей,

- от 500тысяч до 800тысяч рублей,

-от 1млн. до 1,5млн. рублей,

-от 1,5млн. до 2,0млн. рублей,

- свыше 2,0млн. самый высокий коэффициент. Почему именно нужно ввести такую шкалу? Отвечаю: - Представьте себе, разница в настоящее время между минимальной и максимальной стоимостью полиса составляет, скажем, три – четыре раза. Но, когда оценивают стоимость ремонта и запчастей автомобиля, для Жигули и Феррари, уверен, несоизмерима разница.

3. Применить понижающий коэффициент для автомобилей отечественного производства и сборки.

4.Региональный понижающий коэффициент, все таки сохранить.

- Понижающий коэффициент по стажу тоже необходимо сделать шкалу к примеру;

- до 3 лет,

- до 5 лет,

- до 10 лет,

-свыше 10 лет самый низкий коэффициент.

Думаю, не все со мной будут согласны, поэтому буду рад, если что-то из мох предложений окажется полезен.

Ну удивляюсь самому вопросу, а закон об ОСАГО для кого? Как это законно можно снизить коэффициенты? Они прописаны по закону.. Если город у вас коэффициент 1,8 ,а пригород 1,1(область) так прописку нужно сменить на область и вы лишаетесь всех удобств по больнице и учебе детей.Стоит ли этого вы увидите когда "удобства прописки" испытаете в процессе жития. Коэффициенты за мощность они четкие их не выбросишь так как документы прилагаются и обман карается законом. Какие это конторы за 500 р все сделают за вас? Не путайте ничего.?! Полис онлайн сами страхователи сделать не могут знаний по компьютору не хватает,вот и "добрый дядя" за вас наберет все и сделает, а за работу возьмет "чаевые" 500р.Нет ни каких контор ,везде сидят люди что помогают слабо понимающим. Коэффициент КБМ скидка никто его не заменит вам,пока вы его не заработаете следит за этим БАЗА РОСИЙСКИХ Страховщиков.

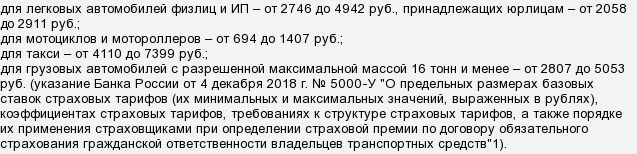

Да, после новогодних праздников с 9-ого января 2019 года появились новые тарифы ОСАГО, а именно тарифный коридор расширился на 20 %, имеется следующий диапазон ставок:

Что касается стажа и возраста водителей, то вместо 4-х появилось аж 58 ступеней, к примеру:

планируют увеличить базовую ставку ,сейчас она 4118. Измениение остальных коэффициентов не коснется,однако вопрос безубыточности,котор<wbr />ый водители получают ежегодно планируют убрать.Пока эти детали еще обговаривают и решают сделать две базовые ставки минимальную и максимальную. К чему прудут узнаем уже этим летом.

Страховые выплачивают согласно регламента.На каждую машину страховая сумма 900000 руб это и на железо и жизнь.Из этого нужно учитывать на какую сумму дтп ,помяли пример бампер или дверь это ж не 900000р.Второе учитывается год машины ,если она 1995 года обязательно будет учитываться износ.Согласитесь никто не будет платить как за новую?Так учитывая эти факты,почему тогда вопрос. Оплачивают то что увидели при осмотре за поврежденные детали.Никаких уловок нет.Все работают по честному , так как иначе будут проверки ,либо суды.Сделаешь некачественно снимут премию.