Для того, чтобы не вводить пин-код при снятии денег, нужно обратиться в любой филиал Сбербанка того региона, в котором карта была выдана, с паспортом. Если спросят, скажите, что карту забыли дома, у родственников в дальних далях и т.п. В этом случае, Вам, по аналогии снятия денег со сберкнижки, выпишут расходный ордер, с которым нужно обратиться в кассу филиала и получить деньги.

Пин-код операторы обычно запрашивают, для минимизации действий оператора, сокращения расходов на банковские операции и экономии Вашего времени, т.е. с пин-кодом не нужно выписывать расходный ордер, не нужно стоять в очереди в кассу.

Если у Вас есть ещё одна карта Сбербанка, то можно без процентов переводить деньги на неё, например, через терминал или мобильный банк.

Или можно перевести деньги на карту другого клиента Сбербанка, Вашего близкого человека. В этом случае, удобно воспользоваться мобильным банком.

С пользовательского счета можно вернуть деньги на карту.

Для этого необходимо отправить заявку на help@ozon.ru

Деньги будут возращены на ту карту, с которой заказ был оплачен.

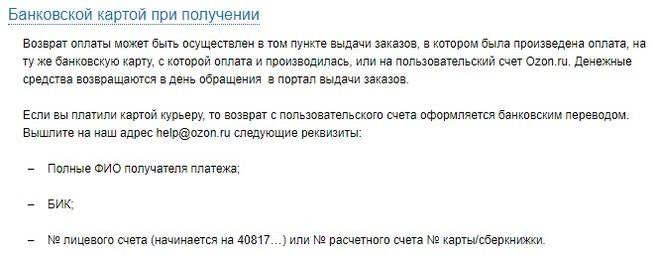

Деньги также можно вернуть наличными банковским или почтовым переводом.

Для этого также нужно написать заявку и указать свои данные для банковского или почтового перевода (возврат в течение 7-10 дней).

Если заказ оплачен картой при получении, деньги могут вернуть в пункт выдачи или на ту же карту.

Также возврат возможен в платежные системы, с помощью которых заказ был оплачен онлайн (Киви, Яндекс деньги, Вебмани, PayPal). Срок возврата до 10 дней.

Подробнее о способах возврата денег можно прочитать здесь.

Турция относится к ряду стран повышенного риска, где воруют данные с банковских карт. Опасаться стоит таких ситуаций при оплате, когда человек отдаёт карту, чтобы расплатиться, и при этом теряет её из виду. Могут либо скопировать данные карты с магнитной полосы (поэтому карту делать лучше с микрочипом), либо просто переписать платёжные данные (фамилию-имя, номер и срок действия карты, секретный код CVC или CVV) и затем воспользоваться для оплаты покупок в сети интернет. Поэтому, лучше с собой брать карту

<h2>Maestro</h2>

или

<h2>Visa Electron</h2>

у которых обычно нет секретных кодов на обороте, и использовать её в только в надёжных местах.

Выгоднее всего, конечно, рассчитываться картой за покупки, а не снимать наличные.

Объясню с помощью метафоры. Карта - это ключ к вашему кошельку-сейфу. Вы его не покупали, его вам дали для того, чтобы вы могли без проблем и безопасно тратить собственные средства, которые лежат под замком (в нашем случае - в банке).

__

Поскольку банк несет ответственность за ваши средства перед законом, вы, имея ключ, должны тоже нести ответственность за его сохранность. К чужой (как, впрочем, и к своей собственности) следует относиться уважительно, а после использования - неплохо было бы вернуть, если только она не пришла в негодность (читай - срок использования не закончился). Все по-честному, на мой взгляд.

Сама плата за смс-информирование, как сказано в вопросе, обычно входит в пакет услуг мобильного банка (по крайней мере так у Сбербанка), который является, если я не ошибаюсь, в категорию предоплачиваемых услуг, т.е. тех, за которые сначала списывают деньги, а уж потом начинают ее оказывать, т.е. в данном случае обеспечивать доставку смс-сообщений о совершенных по карте операциях и т.п.

Так что при отсутствии денег на карте на момент наступления очередной даты списания за предстоящий период эта услуга просто должна отключиться, как неоплаченная. И смс-ки после этого приходить не должны (что чаще всего и бывает). А в дальнейшем, при поступлении денег потребуется ее новая активация. И новый период будет отсчитываться с момента включения этой услуги.

Если же после пополнения деньги все-таки списались, а смс-ки во время отсутствия денег на карточке не приходили, то стоит обратиться в банк с претензией. Правда, не знаю, насколько это действие будет успешным.