Начну со второй части вопроса: кого не коснется реформа?

Эта реформа, старт которой дал Указ Президента, подписанный им в начале октября, не коснется тех, кто уже на пенсии или успеет ее оформить до 31 декабря 2018 года (точнее - будет иметь право на страховую пенсию до указанной даты включительно). А вот получающие это право буквально 1 января 2019 года подпажут под действие новых правил. Т.е. всех мужчин (в общем случае, без льгот), родившихся до 1958 года, включительно, и женщин, рожденных до 1963 года (тоже включительно), новая реформа не коснется.

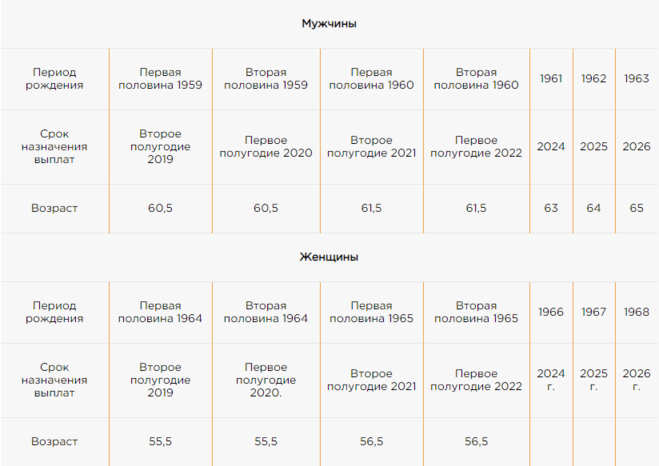

А вот все более молодые поколения испытают на себе ее "касание". Просто часть из них попадет в так называемый "переходный период" и будут выходить на пенсию в возрасте от 60,5 до 64 лет (мужчины) или от 55,5 до 59 лет (женщины), а вот мужчины, начиная с 1963 года рождения (и более молодые) пойдут на пенсию в 65 лет, а женщин 1968 года рождения (и моложе) пенсия "ждет" в 60 лет.

Для переходного же периода сроки (и возраст) выхода на пенсию выглядят так:

Размер социальной пенсии в среднем по России с апреля 2016 года 8562 руб, но под эту категорию попадают не все, а только инвалиды граждане не накопивших достаточный трудовой стаж (то есть менее 5 лет). Средняя трудовая пенсия по России составит 13132 рублей.

Конечно зарегистрировав ИП придется платить много взносов, но это пойдет и вам в стаж, и на вашу будущую пенсию. И не забывайте о наказании за незаконное предпринимательство.

Такие разговоры идут. Хотя логику такого закона, если он будет принят, понять невозможно. Лишат пенсий тех, кто продолжает работать, и что дальше? Работающие пенсионеры пополнят ряды нелегальных работников, то есть будут работать без официального оформления. И в чем смысл? Налоги они платить не будут, работодатель не будет отчислять деньги с их зарплаты. Кажется, с этим у нас тоже собирались бороться. Трудно понять наших законодателей. К тому же, если человек заработал себе пенсию, лишать его этого права, мягко скажем, неприлично. А уйти на отдых или продолжать работать, пусть каждый решает сам.

Бюджетников всех перевели на карту МИР в добровольно-принудит<wbr />ельно-обязательном порядке. Так что остается только поддерживать отечественного производителя.

Хотя по закону и можно выбрать карту, на которую желаешь получать зарплату, но в реальности добиться этого весьма проблематично.

Мой бывший работодатель выпустил зарплатную карту Виза от Сбербанка, потом выдали новую МИР. Но после неприятного обслуживания в Сбере я решила открыть другую дебетовую карту с лучшими условиями (процент на остаток, кэшбек). В итоге зарплату снимала и перекладывала на свою карту.Да, немножко заморочно, зато я пользуюсь услугами того банка, которого выбрала сама, а не которого мне навязали вместе с очередной картой.

Обязательные отчисления предпринимателя в ПФР рассчитываются исходя из МРОТ (минимального размера оплаты труда), а не исходя из его прибыли. Только те ИП, у которых за год доход больше 300 000 рублей, дополнительно оплачивают 1% от суммы превышения, то есть отчисления ИП с большим доходом больше.

Сумма обязательных пенсионных взносов ИП в 2016 году около 22 300 рублей.

Получается, что в среднем обычный ИП с небольшим доходом отчисляет за себя в ПФР ежемесячно около 1900 рублей, а с вашей зарплаты в 25 000 рублей работодатель отчисляет в ПФР ежемесячно 22%, то есть 5 500 рублей.

Так что ответ на Ваш вопрос такой: пенсия наемного работника с зарплатой в 25 000 рублей будет больше, чем пенсия ИП с такой же "зарплатой".