В декларацию 3-НДФЛ 2014 года внесены значительные изменения: удалены некоторые разделы декларации, изменился титульный лист, теперь он умещается на одном листе и т.д. все эти изменения вступили в действие с 12.02.2015 года,до этого времени в налоговой инспекции принимали старую форму 3НДФЛ. Скачать и заполнить новую форму декларации можно с официального сайта Федеральной налоговой службы, с помощью программы Декларация 2014, на сайте представлены пошаговые инструкции по заполнению новой формы и можно автоматически проверить содержание.

УЭК - универсальная электронная карта - вот что Вам необходимо для электронного подписания заполненной в личном кабинете налогоплательщика декларации.

УЭК выдается в пунктах выдачи бесплатно (нужно только прийти лично с удостоверяющим личность документом и написать заявление, не забыв указать, что желаете разместить на своей УЭК личную электронно-цифровую подпись), но в компьютер свой просто так её вы не вставите, понадобится специальный кард-ридер, считыватель (можно приобрести за 1000-1500 рублей).

Потом идете на сайт Крипто Про, скачиваете и устанавливаете (использование для физических лиц бесплатно) необходимое программное обеспечение вот на этой страничке.

Как видите, довольно хлопотно всё это. Ради получения единственного налогового вычета заморачиваться вряд ли стоит, тем более, что всё равно какие-то подтверждающие документы бумажные (квитанции, к примеру) нести придётся лично в инспекцию.

Другое дело, что УЭК и другие функции может выполнять, не только декларацию подписывать.

Если вы подаете 3-НДФЛ впервые, то вам необходимо "облегчить" ваши файлы до указанного вами размера. Программ, позволяющих это сделать, множество - выбирайте по своему вкусу. Назову лишь некоторые : ИрфанВьюер ( IrfanView ), Picasa.

Мне кажется, проще будет, если вы при сканировании документов сразу выберете вместо PDF чпеговский формат, он самый лёгкий. Если же модель сканера не дает возможности выбрать, сохраняйте в PDF, а уже потом в любом конвертере переводите в формат JPG.

А вот если декларация подается во второй и последующие разы, и если от вас требуют предоставить документы, которые вы уже сдавали, вы можете ссылаться на Письмо Федеральной налоговой службы России от 12 августа 2013 года № АС-4-11/14599@. Там также, как и пункте 5 статьи 93 НК РФ сказано, что во время камеральной проверки инспектор не имеет права повторно требовать у налогоплательщика представить документы, которые ранее уже подавались.

покупку и строительство жилья (квартира, частный дом, комната, их доли);

приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

расходы, связанные с отделкой/ремонтом жилья (если оно было приобретено у застройщика без отделки).

Всего Вы можете вернуть 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей (т.е. вернуть Вы можете максимум 2 млн. руб. x 13% = 260 тыс. рублей).

Для возврата необходимо заполнить декларацию 3НДФЛ, приложить к ней копии документов на покупку недвижимости, паспорта, оригинал справки 2-ндфл с места работы, заявление на возврат налога. Обратиться с этими документами в налоговую инспекцию своего района. В налоговой сидят специалисты , которые помогут составить декларацию (если сами не смогли), правда это будет стоить денег. Если есть личный кабинет налогоплательщика, то все можно оформить онлайн.

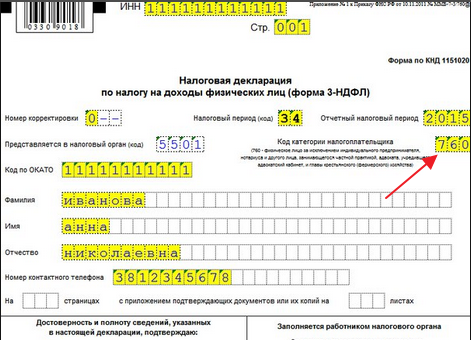

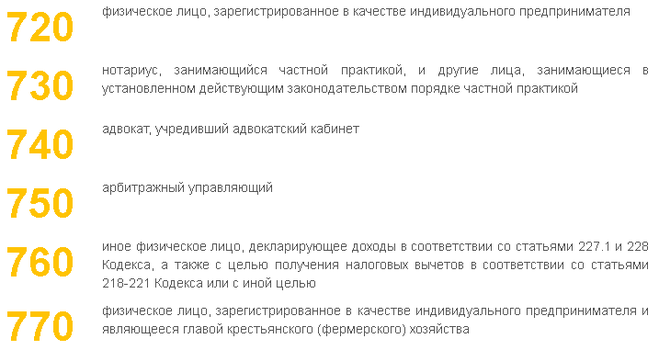

Декларацию по форме 3-НДФЛ сдают разные налогоплательщики по разным причинам, поэтому налоговой службе нужно их "разделить" по группам, каждой группе присвоен свой код,

Все изменения вносятся в декларацию,заполненную на новом бланке.Переносите на новый бланк из старой декларации всё,что остаётся прежним, а всё,что требует замены исправляете-ошибки, неполное отражение,изменение персональных данных и так далее. Это будет уже уточнённая декларация. На главном листе необходимо проставить номер корректировки. Если изменения вносите первый раз,то поставьте цифру 1.второй-цифру 2 и так далее.