Боюсь, что уже ни в каком) И дальше проценты по вкладам будут только падать. Совсем недавно (может, еще актуально, не знаю) ВТБ по спецпредложениям предлагал избранным клиентам открыть депозиты под такие проценты, однако сроки были сильно ограниченными, кажется всего несколько месяцев).

__

Сегодня на рынке банковских услуг такой процент может быть предложен только для того, чтобы притянуть новых клиентов с большими деньгами. Однако, насколько я знаю, такие вклады уже никто не открывает ни на год, ни, тем более, на более длинные сроки.

Кстати, часто, заполучив крупный вклад, банк начинает требовать от клиента справку о происхождении денег. Так что будьте аккуратны с такими депозитами.

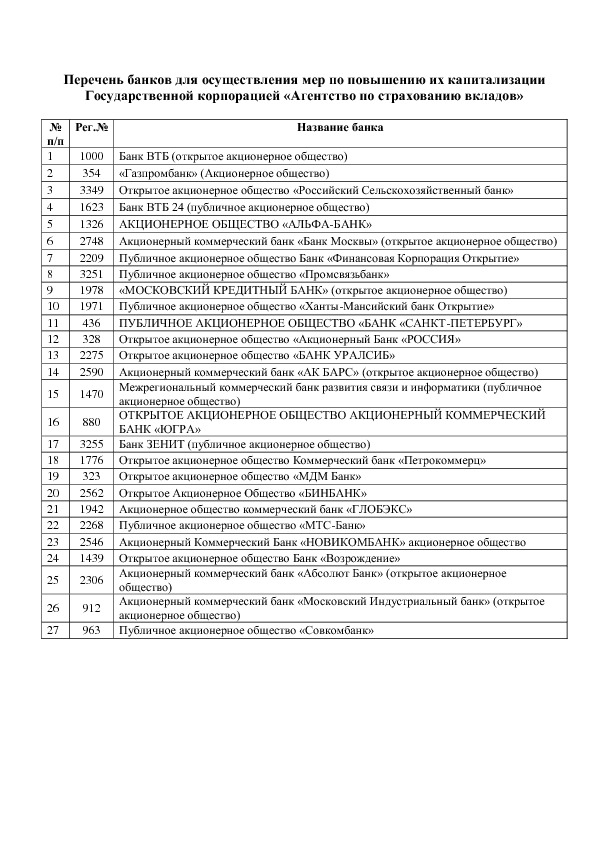

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Ставка банковского процента может превышать официальную инфляцию. Так было, например, после кризиса 2008. Положил вклад под 16% годовых, и эта ставка действовала последующие 2 года, когда официальная инфляция снизилась.

Но реальная инфляция превышает официальную, так что даже 16% не перекрывают рост цен.

Вообще, ставка банка по вкладам привязана к ключевой ставке, а не к инфляции. Так что даже в обычное время превышение официальной инфляции- нормальное положение вещей. Облигации все равно банкам дороже обходятся, так что вклады населения снижают некоторые издержки.

Здесь надо рассматривать эти два вида сбережения средств с разных точек выгоды.

- Вариант сбережения денежных средств зависит, скажем, от благосостояния человека. Если сбережения не очень велики, то лучше открыть вклад в банке, предварительно выбрав наиболее выгодный. Это связано с тем, что вклад в банке мобильный, можно в любой момент дополнить его или снять необходимую сумму. Но при этом необходимо учитывать и тот момент, что проценты по вкладу иногда не перекрывают уровень инфляции.

- Обезличенные металлические счета выгодно открывать в том случае, если накопленные денежные средства значительны и их не требуется использовать в ближайшее время. ОМС- счета, открываемые в драгоценных металлах (золото, серебро, платина, палладий) зависят от стоимости этих металлов на мировом рынке. По мере роста цен на драгметаллы, растёт и доход владельца счёта. Но в этом случае, вкладчик не сможет взять кусочек своего вклада. Его (металл) сначала надо реализовать, а потом выдать деньги. Крупные банки такую услугу предлагают как мгновенную.

Поэтому каждый вклад выгоден для владельцев в том или другом случае.

Чаще всего обычная лень: чтобы выбрать подходящий для конкретного человека банк и вклад, надо перелопатить огромное количество информации.

Еще - сам до недавнего времени был такой:(( - консерватизм (ака та же лень): деньги всегда под рукой, не надо дожидаться, например, конца срока (при срочных, наиболее выгодных, вкладах).

Меньшая часть - боязнь потерять деньги (даже с учетом того, что вклады теперь страхуются, если сумма очень крупная, то можно разместить, например, на нескольких вкладах).

Поэтому абсолютное большинство пользуется простыми накопительными вкладами и депозитными карточками. Снять - в любой момент.