Согласно рейтингу сайта infobank, лучшими в Беларуси считаются

- Беларусбанк

- Белагропромбанк

- БПС-Сбербанк

- Белинвестбанк

- Банк БелВЭБ

С рейтингом согласна и именно по этому списку предпочитаю обращаться в банки за различными услугами. Эти банки имеют большую величину активов, очень распространены (мне не надо ехать в другой конец города, чтобы найти банкомат, а многие имеют соглашение с другими банками на бесплатный съем денег в банкоматах этих банков). Банки стабильны, получают прибыль - это дает мне гарантию (большую степень вероятности), что мой вклад не "прогорит". А кредит не будет слишком разрушительным в плане процентных ставок (нет большого числа скрытых платежей, как во многих мелких банках).

Процентная ставка по вкладу банком всегда озвучивается годовая. Поэтому доход будет зависеть от срока депозита.

Для просчета дохода за 1 год необходимо

сумму вклада * процентную ставку, например, сумма 100 000 рублей вносим на депозит под 7%. Доход таким образом составит 7000 рублей.

Если вклад открывается на другой срок, необходимо разделить этот доход на 12 месяцев и умножить на количество месяцев, на который вы хотите открыть вклад, например, 100 000 рублей под 7% на 5 месяцев:

100 000 * 7% = 7000 / 12 = 583.3 * 5 = 2916.6 рублей.

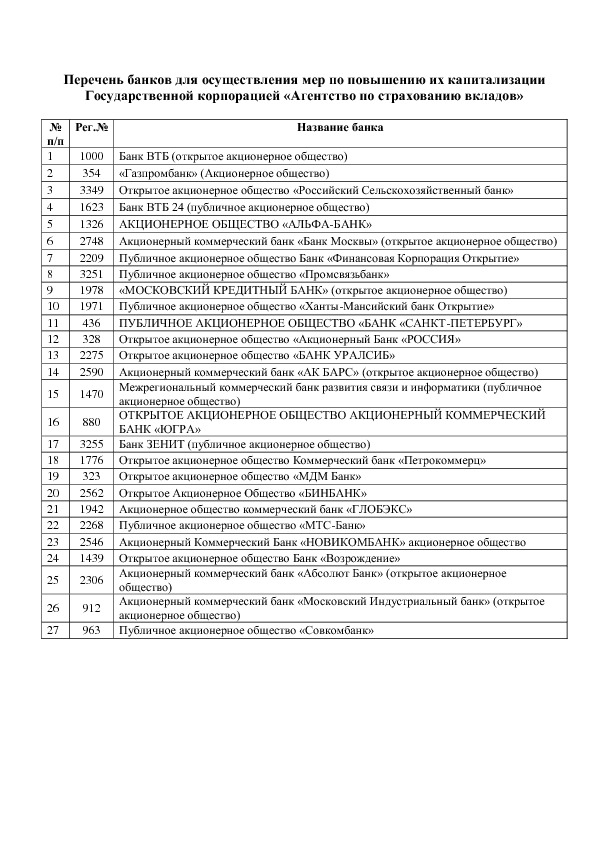

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Если денег вагонная норма или около того (в обе количественные стороны), то все равно в каком банке. Единственное категорическое условие - отделение или филиал должны находиться на территории Лихтенштайна.

Если же счет денег идет на сотни, максимум - тысячи (до 10 - 50), то открытие депозита не более чем времяпрепровождение.

Подобные суммы лучше "заставлять работать" иным образом. Пусть и более высокорисковым.

По прогнозам экспертов нас в 2019 году ждет повышение ставок по банковским вкладам для населения.

Предпосылками для этого служат несколько причин. Рост инфляции делает вклады с низкими процентными ставками совершенно невыгодными даже для сохранения накоплений, тем более для приумножения. Это, естественно, влечет за собой сокращение количества вкладов, отток денежных средств с банковских депозитов. Второй момент - это повышение ключевой ставки Центробанком.

Также эксперты сходятся во мнении, что повышение ставок по вкладам будет наблюдаться не долго, только до весны 2019 года. Далее более выгодных предложений по банковским вкладам ждать не стоит. Весь оставшийся год процентные ставки по вкладам, скорее всего, будут падать.