Банки посредством кредитных карт делают людей должниками.На первоначальном этапе карточка выдаётся с учётом Вашего дохода и если Вы уверены,что можете контролировать свои аппетиты,то берите-это очень выгодный продукт.Но вот что происходит достаточно часто.Во-первых,банки(не все) начинают увеличивать лимит карты и порой сумма лимита становится такой,что не соответствует доходу владельца.А соблазн велик,и банки этим пользуются,т.е. банк сознательно допускает,что человек окажется в долговой яме.Старайтесь использовать кредитную карту только для безналичных расчётов и не заводите карту с большим лимитом.Помните,что банкам выгодно,если Вы будете зависимы от них.

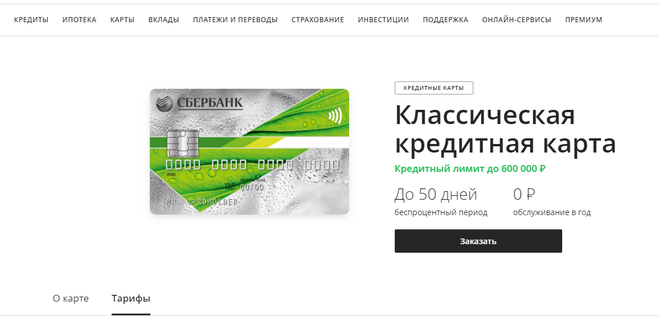

У Сбербанка несколько кредитных карт: золотая, классическая и премиальная.

Скорее всего Сбербанк предлагает классическую.

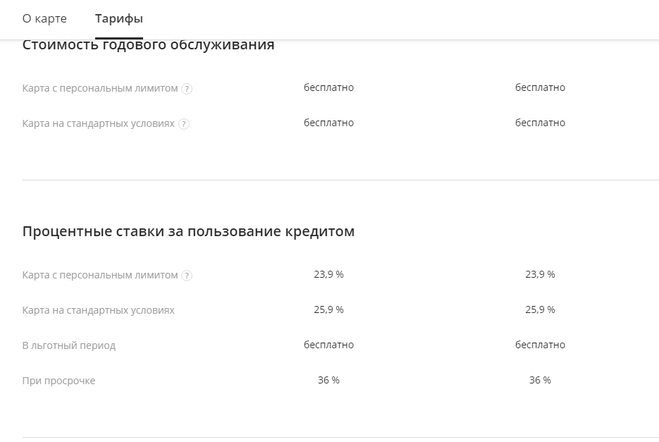

Процентная ставка за пользование такой картой 25,9%. Такая карта представлена двумя платежными системами: Visa и Mastercard. Первый столбик - Visa, второй - Mastercard.

Беспроцентный период - 50 дней. Но здесь нужно быть внимательным, так как льготный период считается не с даты покупки по кредитной карте, а с отчетной даты (указывается в документах по кредитной карте)

Более подробную информацию можно найти на сайте Сбербанка.

Есть ли смысл оформлять? Я считаю, что есть. Удобно воспользоваться картой, когда денег не хватает, на что-то, а потом погасить долг в беспроцентный период. Не надо ни у кого занимать и есть возможность не платить проценты.

Но чтобы кредитная карта не стала разорителем вашего бюджета, нужно правильно пользоваться беспроцентным периодом.

Уже не первый год пользуюсь услугами банка "Тинькофф Кредитные Системы" в роли вкладчика.

Сказать могу только хорошее: приятные условия по вкладам, отзывчивые сотрудники, удобный интернет-сайт и мобильное приложение. Сервис действительно на высшем уровне.

Если вы хотите ознакомиться со всесторонними отзывами, посетите ресурс Банки.ру, где более 700 отзывов о вкладах в банке "Тинькофф Кредитные Системы".

Раньше я пользовалась кредитными картами не вполне целесообразно. Бывало, что и переплачивала банку, если не успевала уложиться в кредитный лимит.

Теперь же стараюсь использовать имеющийся кредитный лимит наиболее выгодным образом. Расходую из этого лимита не больше той суммы, что зарабатываю за месяц, чтобы стопроцентно уложиться в 55-дневный льготный период.

В этом случае за пользование картой деньги банк не снимает. У меня кредитка одного из украинских банков. К тому же по этой карте можно рассчитаться во многих магазинах, где начисляют бонусы за покупки. Накопленные бонусы я могу расходовать позже в этом же магазине, что очень выгодно.

Конечно, можно вообще не пользоваться кредиткой, но тогда кто начислит мне эти бонусы? Да и картой можно оплачивать коммунальные услуги без комиссии, что позволяет экономить время. И еще мне подсказали хитрый способ пополнять мобильный с карты тоже без комиссии: не через интернет-банкинг (при этом сейчас берется комиссия), а с помощью другого варианта.

Таким образом, с помощью кредитки можно извлечь пользу: начисление бонусов в размере от нескольких гривен до нескольких десятков или даже сотен гривен (в зависимости от стоимости покупки), а также возможность приобрести товар в магазине без переплат, если не хватает на него немного денег в данный момент.

Преимущество данной карты в кэш бэке, он составляет 5% от суммы покупки в интернет магазине Lamoda. Удобно тем, кто там постоянно покупает.

Кэш бэк возвращается в виде бонусов, потом эти бонусы можно потратить на новые покупки.

На любые другие покупки дают 1%.

Кредитный лимит - до 700 000 рублей.

До 55 дней - без комиссии.

Есть много точек для бесплатного пополнения своей карты.