ФСС штрафует жестоко только за нарушение сроков предоставления отчетности.

Это нововведение коснется адвокатов, предпринимателей и фермеров. Для этих категорий плательщиков страховых взносов в ФСС планируют отменить сдачу отчета по форме 4а-ФСС, начиная с 2016 года. Но пока это только проект и закон ещё не принят, поэтому отчетность обязаны предоставлять все.

Регистрационный номер ФСС выдается лишь однажды и он не меняется, в отличии от пенсионного регистрационного номера. При переезде в другой город или район у организации меняется только код подчиненности, который и указывает привязанность к тому или иному ФСС.

Так вот, чтобы быстро узнать код подчиненности организации или ИП, достаточно на сайте ФСС ввести свой ИНН, тогда высветится информация о номере ФСС и о коде подчиненности.

Кроме того, этот номер есть в уведомлении о тарифе страховых взносов. Такое уведомление организация получает каждый год после подтверждения основного вида деятельности.

Код подчинённости работодателю обязательно нужно указывать в отчётности в ФСС, при оформлении больничного листа, справки по форме 182н (о сумме зарплаты, выдается при увольнении).

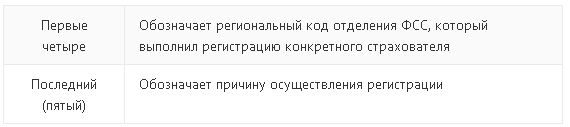

Код подчинённости состоит из пяти знаков:

Код подчиненности можно найти в Уведомлении о регистрации в качестве страхователя, которое выдается при постановке на учет в ФСС.

Первые четыре знака (код отделения, где стоит на учете страхователь) можно найти по ИНН в поисково-мониторинговой системе ФСС.

Пятый знак (символ причины регистрации) имеет такие значения:

Недоимка складывается из следующих сумм: остаток задолженности на начало периода + сумма начисленных взносов за отчетный период - сумма уплаченных взносов (и сумма расходов по страхованию, если они были в отчетном периоде). Если получившаяся сумма больше суммы взносов за последний месяц отчетного периода, то разница - и является недоимкой.

Например, остаток (долг) на начало года 100 рублей, начислено 600 рублей (за 3 месяца: 200+200+200), перечислено 300 рублей и расходы - 100 рублей. Получаем:

100+600-300-100=300. 300 рублей - это задолженность, включающая в себя 100 рублей недоимки.

В другом примере с теми же самыми цифрами, но перечислено 400 рублей.

100+600-400-100=200. Здесь остается только задолженность по взносам за последний месяц. Недоимки не возникает.