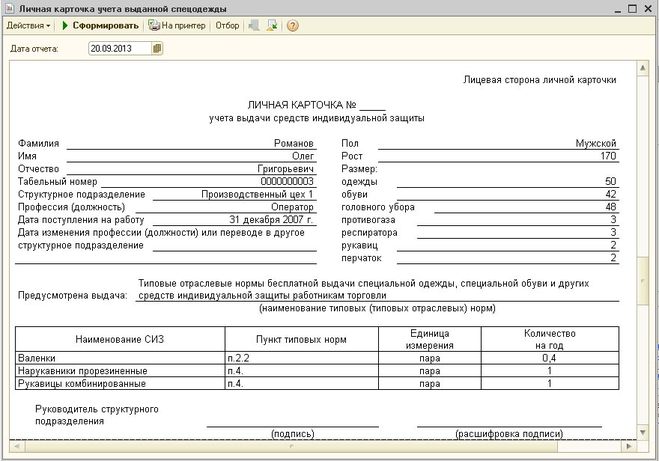

Для карточек учета спецодежды существует специальная утвержденная форма №МБ-6, которую должен заполнять либо начальник участка, либо заведующий складом,где фиксируется спецодежда, и прочие защитные приспособления, а также спецобувь, которая выдается работникам по установленной норме в личное пользование. Карточка обязательно оформляется только в одном экземпляре для каждого работника, в которой заполняют все необходимые строки ФИО, табельный номер,Рост,пол, размеры одежды, обуви, головного убора, Участок или Цех, где трудится работник, профессия, кадровые данные. Далее заполняют непосредственно графы о том, какую, когда, на сколько, сколько выдали спецодежды, причем по каждому выдаваемому наименованию отдельно. Существует и оборотная сторона карточки, где обязательно заполняется табличка с датой выдачи и возврата . В ней тоже указывается наименование и номенклатурный номер выданной спецодежды, проставляется количество, процент годности, стоимость и в итоге все это подписывает сам работник, подтверждая получение. Маленький нъюанс: В случае если спецодежда была потеряна, в разделе карточки «Возвращено» по строке утерянной вещи указывается акт выбытия, его номер и дата. А вот выдача дежурной (по нормативам) спецодежды оформляется отдельными карточками с пометкой «Дежурная». Карточка должна быть подписана инженером по технике безопасности, начальником цеха, бухгалтером. Карточка обязательно храниться у кладовщика цеха или участка. В наше время программного обеспечения Допускается ведение карточек спецодежды в электронном виде с использованием компьютерных программ. Вот как -то так. В 1С допустим это выглядит как на фото

Бухучет в первую очередь нужен для себя. Здесь задача это навести порядок в учете и знать что и чего у нас есть, кому и сколько мы должны.

Кроме того, есть у нас обязательства по налогам. С этого момента наш бухучет становится обязательным и не просто обязательным, а еще и должен осуществляться по тем правилам, по которым нас обящет вести бухучет государство. Кроме самого бухучета организации обязаны сдавать налоговую и регламентированную отчетность по формам, утвержденным органами власти.

Бухгалтерский учёт это наука, ориентированная на достижение конечной цели коммерческой организацией, для получения положительного финансового результата независимо от ее вида деятельности.

Счет МЦ.04 предназначен для учета материальных ценностей, находящихся в эксплуатации, которые нельзя просто так списать по причине их значительной стоимости и ценности для предприятия.

Зачисляются на этот счет предметы и инвентарь, которые были на счете 10.*, например, 10.06 при передаче их в эксплуатацию. Делается это зачисление на основании документа, такого как акт установки или другого, предусмотренного на предприятии.

Счет МЦ.04 позволяет контролировать наличие материальных ценностей на предприятии, числящихся за определенными сотрудниками или подразделениями. Списать такие МЦ можно на основании документов, такие как дефектный акт, результаты диагностики, акт списания, которые составляются отдельно, когда МЦ перестает быть нужным или не подлежит ремонту.

Скачать бесплатно mp3 лекции по бухгалтерскому учёту можно на сайте:

muzofon.com›search/лекции бухучет

(выдает 8 результатов "ИЕСЭН лекции - БухУчет" общей продолжительностью 1-го файла в среднем 13 минут);