Для того, чтобы рассчитать пени, нужно знать сумму налога, который нужно было оплатить.

Сумма пени считается так:

Ставка пени - ставка рефинансирования: 8.25 / 300 / 100

Вот здесь калькулятор расчета пени.

Например, Вам нужно было оплатить 8000 руб 10.11.2015, а Вы оплатили 10.12.2015

Калькулятор посчитал пени 66 руб за просрочку 30 дней.

Конечно же можно не платить транспортный налог в 2018году,если Вы относитесь к льготной категории граждан. Налог можно не платить в принципе и у Вас будут копиться долги вместе с пени.Можно дождаться очередной налоговой амнистии. Есть вариант не оплачивать налог за автомобиль,произведе<wbr />нным в Санкт-Петербурге(жит<wbr />елям Питера).

Фирма может работать где угодно, арендовать или купить помещение, если это необходимо и делать свой бизнес. Так что регистрируйте свой бизнес и процветайте. Единственное, на что необходимо обратить внимание, это на особенности уплаты налогов и оформления налоговых деклараций.

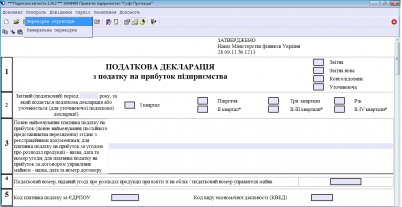

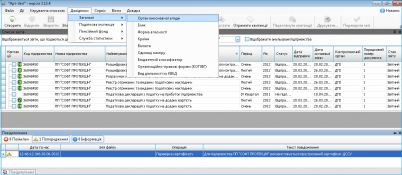

Сейчас есть очень много хороших программ, который предназначенные для сдачи отчетности в налоговую. Хочу вам посоветовать одну из таких программ: OPZ, Онлайн бухгалтерия iFin.ua, а также Арт-Звит - этой программой можно легко сдать отчет как в налоговую, так и в пенсионный фонд, легко сделать персонификацию данных. Все программы по своему легки и просты в использовании, этими программами можно легко и без ошибок сдавать отчеты.

Социальные вычеты (а вычет на обучение относится именно к этой группе вычетов) применяются исключительно к доходам того года, в котором вы понесли соответствующие расходы. Их перенос на другие года законом не предусмотрен.

Поэтому, если оплата за обучение производилась в 2013 году, то и применять этот вычет можно только к 2013 году. Оплата, произведенная в 2014 году, будет уменьшать только доходы 2014 года и никак иначе.

Таким образом, использовать в 2015 году в качестве вычета сумму расходов за обучение 2013-2014гг. Нельзя. Тут вы не правы.

Расходы 2013 года — к доходам 2013 года, расходы 2014-ого — к доходам 2014-ого. Если доходов, облагаемых подоходным налогом в этих периодах не было, то и воспользоваться правом на вычет не получится. Его просто не к чему применять.

Второе: при заполнении декларации на вычет нужно иметь в виду — используется тот формат, который утверждён для соответствующего года. Нельзя взять бланк 2015 года для оформления декларации за 2013-ый: несовпадение форматов — законный повод для отказа в приёме документов.

И третье: каждая декларация рассматривается отдельно. Следовательно, сколько деклараций — столько готовится пакетов документов. Даже если часть их дублируется.

<hr />

Таким образом:

- вычет придётся поделить по годам: расходы 2013 года отдельно, расходы 2014-го — отдельно;

- для каждого года нужно будет подготовить свою декларацию формы 3-НДФЛ, причём именно в том формате, который утвержден для соответствующего года;

- к каждой декларации нужно будет прилагать свой пакет документов (да, копий лицензий или, скажем, договора на обучение потребуется несколько — для каждого пакета документов своя);

- применять вычет на обучение можно только в том году, в котором обучение оплачено, и переносить его на другие года нельзя. Поэтому если в 2013 году у вас не было доходов, с которых уплачивался подоходный налог, увы, возврат не произведут (просто потому, что возвращать нечего). А вот за 2014 год возврат произвести можно — заявив как вычет ровно ту сумму, которую вы оплатили в 2014 году.