В конце года происходит операция закрытия года, которая называется реформация баланса. Весь остаток 90 счета закидывается на 90.09 по всем счетам счета 90. Точно также закидывается по счету 91. Кроме того, определяется финансовый результат. То есть остатки 90.09 и 91.09 закидываются на 99 и после уже все остатки, которые остались на 99, эта наша бухгалтерская прибыль, она перекидывается на 84. в результате на 84 образуется остаток, равный прибыли за весь предыдущий год, а на счетах 90, 91, 99 на конец года по всем субсчетам остаются нулевые остатки. По своей сути реформация баланса это определение окончательного результата за год.

В Бухгалтерии 3.0 в обработке Закрытие месяца при выборе месяца Декабрь появляется в списке регламентных операций 4 группы дополнительная строчка Реформация баланса.

Активно-пассивными называются счета, на которых фиксируются одновременно и имущество предприятия (как на активных счетах), и источники формирования этого имущества (как на пассивных счетах).

Такие счета в бухгалтерском учете бывают двух видов:

с односторонним сальдо, такие счета бывают дебетовыми и кредитовыми

с двусторонним сальдо. на таком счете сальдо дебетовое и кредитовое одновременно.

Счетом первого типа является, как пример, счёт 99 «Прибыли и убытки». Если у организации суммы доходов превышают суммы расходов, то разница между доходами и расходами даёт прибыль. В этом случае сальдо счёта будет кредитовым (так как зафиксированный кредитовый оборот будет превышать дебетовый). Прибыль в таком счете отражается в пассиве баланса. В случае когда возникают убытки, то сальдо по такому счёту будет дебетовым (поскольку дебетовый оборот выше кредитового).

Ко второму типу активно-пассивных счетов относится счёт 76 «Расчёты с разными дебиторами и кредиторами». Сальдо по дебету данного счёта отображает дебиторскую задолженность, а сальдо по кредиту соответственно кредиторскую. Записи по дебету активно-пассивного счёта второго типа могут иметь такие значения: или увеличение дебиторской задолженности, или уменьшение кредиторской задолженности. Записи по кредиту такого счёта имеют следующее значение: либо рост кредиторской задолженности, или уменьшение дебиторской задолженности.

Баланс так называется потому что на самом деле это продукт сводки дебета с кредитом и баланс это отражает .

То есть это финансовый документ который балансирует между убытком и прибылью и на основании баланса и платятся налоги и видно состояние компании .

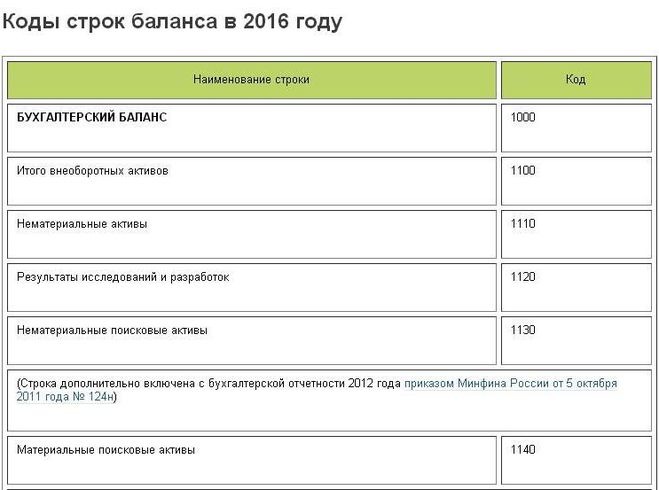

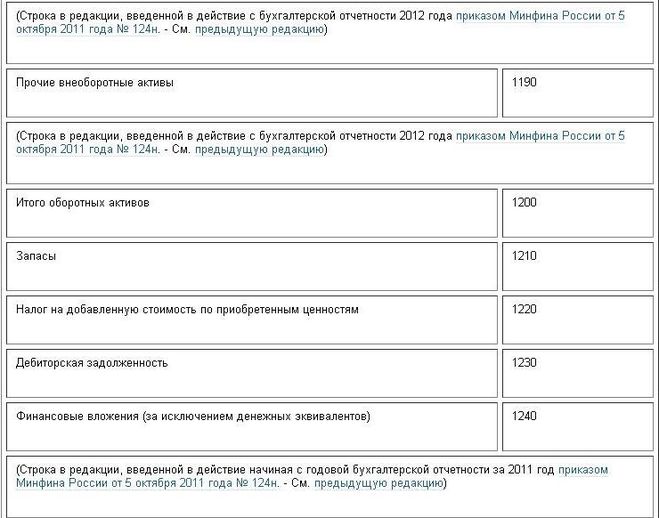

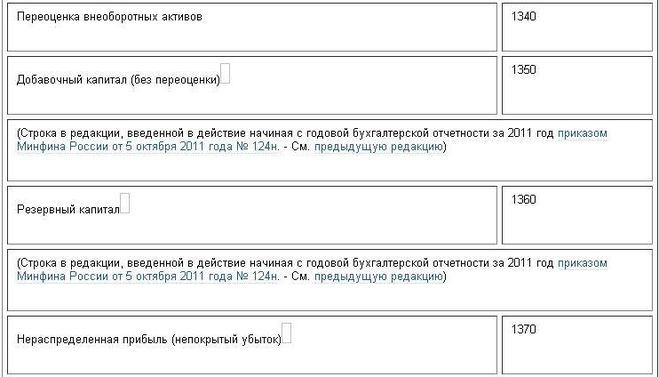

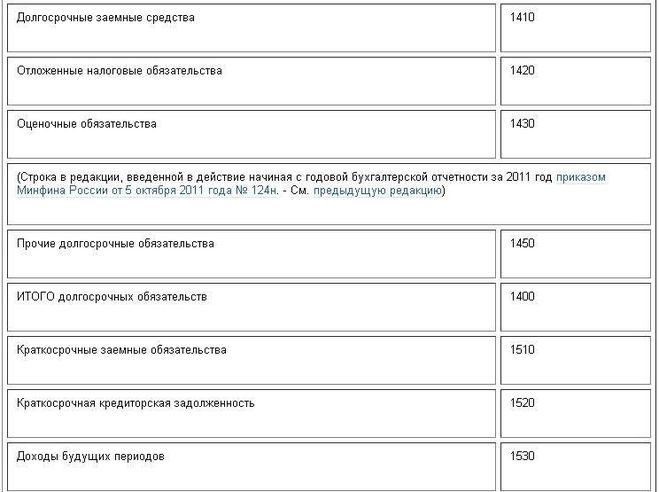

Действительно, с 2016 года в Министерстве финансов обновили коды строк баланса.

Исходя из Приказа от 6 апреля 2015 за номером 57н

который вступил в силу 17 мая 2015, добавлены некоторые строки. Ознакомиться с изменениями можно на фото ниже.

С текстом самого приказа можно ознакомиться здесь.

Бухгалтерскую отчетность обязаны сдавать все предприятия, включая «вмененщиков». Исключение составляют только организации, перешедшие на упрощенную систему налогообложения. Но если предприятие сочетает «упрощенку» с «вмененкой», ей придется вести бухгалтерский учет и представлять отчетность в целом по организации.

Бухгалтерский баланс имеет вид двусторонней таблицы, где каждая строка включает в себя наименование объекта бухгалтерского учёта с его стоимостью на дату составления баланса.

Основные составляющие бухгалтерского баланса: активы, обязательства и капитал.

Правильное составление баланса предполагает полный охват результатов деятельности, определённую группировку хозяйственных процессов и верное отображение операций. Всё это позволит определить финансовое состояние компании и его конечный финансовый результат.

Образец заполнения бухгалтерского баланса можно найти на любом бухгалтерском сайте.