Чтобы ответить на вопрос, обратимся к постановлению, которое эти формы утвердило: Постановление Госкомстата РФ от 30.10.1997 N 71а "Об утверждении унифицированных форм первичной учетной документации...". Согласно этого документа:

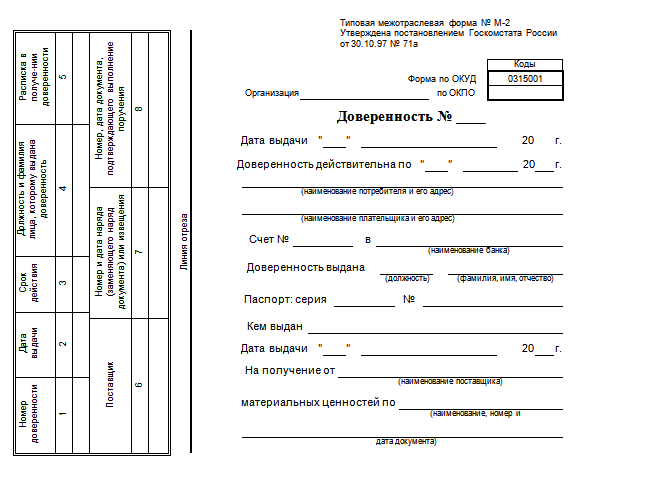

Далее, посмотрим на сами формы. Вот 1-я страница:

Форма М-2 содержит отрывной корешок (левая часть), а у формы М-2а такого нет.

Форму М-2 могут вести организации, которые заполняют доверенности вручную, без компьютера. А заполненные и сшитые корешки доверенностей могут послужить в качестве журнала учета выданных доверенностей (т.е. журнал в данном случае можно будет не заполнять). До 2013 года журнал по регистрации доверенностей вести должны были все организации. Но закон «О бухгалтерском учете» внес изменения и теперь организации вправе не использовать данный журнал.

Таким образом, если в организации постоянно выдаются доверенности и в большом количестве - удобнее форма М-2а; а если доверенностей мало -тогда М-2.

Кроме того, всё еще и зависит от сформированного на предприятии бух.учета и документооборота, как заполняются доверенности (в программе или вручную на готовых бланках).

Например, документооборот такой: в бухгалтерии выдается материально-ответств<wbr />енному лицу доверенность (кладовщику, водителю, менеджеру отдела снабжения и т.д.); последний получает у поставщика какие-то ТМЦ; поставщик в соответствии с тем, какие наименования и количество ТМЦ указаны в доверенности, выдает их; заполняется корешок доверенности и отрезается, сама доверенность остается у поставщика (это основание для выдачи ТМЦ), а корешок отдается обратно получающему лицу (часто поставщики ставят свою печать на корешок доверенности) вместе с другими отгрузочными документами (накладные, счета-фактуры и т.д.). Эти отгрузочные документы вместе с корешком доверенности передаются в бухгалтерию предприятия для отражения в бух.учёте (в данном случае этот корешок случит частью всего пакета документов, подтверждающих получение ТМЦ).