Ранее было льготируемое имущество, не облагаемое налогом( движимое приобретенное после 2013 года). С 2018 года каждый регион сам решает оставить ли льготу или обложить налогом.

Отменять режим налогообложения ЕНВД пытались много раз, но каждый раз действие закона продлевали. Последнее продление - до 1 января 2021 года.

Этот режим выгоден тем, что налог не зависит от выручки, а зависит от таких показателей, как торговая площадь, количество работников, количество машин и т.п.

Для "вмененщиков" не обязательно применять кассовый аппарат - это тоже плюс, правда, по новому закону об он-лайн кассах с 1 июля 2018 года и им придётся эти кассы приобретать.

До 2021 года ещё далеко. Вполне возможно, что законодатели и далее продлят ЕНВД, ведь отмена этого режима может повлечь за собой массовое закрытие малого бизнеса.

Поскольку это только первое чтение -во второму и в целом законопроект может изменится. Когда его примут -неизвестно. Вступает в силу с начала налогового периода (через месяц) после даты официального опубликования.

То, что удалось увидеть:

Для вмененного налога (ЕНВД) ставка может снижаться до 7,5% (с 15%). Такое решение принимают местные представительные органы. Для УСН ставка может уменьшиться до 3%, при формуле налогообложения доход минус расход. Эти ставки устанавливаются в зависимости от видов деятельности!!!!!! и категории налогоплательщика (то есть, все индивидуально).

Единый налог на вмененный доход в 2014 году сохранится, и будет действовать до 2018 года.

С наступлением которого он будет заменен патентной системой налогообложения.

В настоящее время эти две системы налогообложения мирно сосуществуют и предпринимателям предоставлен выбор того, что он считает для себя более выгодным.

Но так как пути нашего правительства неисповедимы, поэтому возможны и другие варианты развития событий.

Дело в том, что в недрах нашего правительства был законопроект, отменяющий ЕНДВ с 2014 года. Это предложение вызвало массовые протесты в предпринимательской среде. Поэтому сроки были сдвинуты.

Декларация по ЕНВД сдаётся каждый квартал до 20 числа месяца после окончания отчетного квартала.

Оплатить же вменённый налог нужно в том же месяце, когда сдаётся декларация, только до 25 числа, то есть во избежание начисления налоговой службой пени за просрочку платежа нужно запомнить, что необходимо оплатить ЕНВД в 2018 году:

- за 1-й квартал 2018 года - до 25 апреля 2018 года;

- за 2-й квартал 2018 года - до 25 июля 2018 года;

- за 3-й квартал 2018 года - до 25 октября 2018 года;

- за 4-й квартал 2018 года - до 25 января 2019 года.

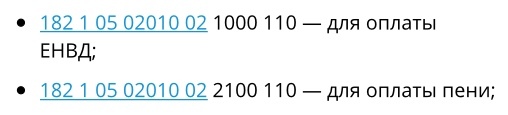

Напомню КБК для оплаты ЕНВД (не изменились по сравнению с предыдущими годами):