Бухгалтерская отчётность бывает годовая (период с 1 января по 31 декабря) и квартальная, то есть год делится на четыре части, по три месяца. В году получается четыре отчетных периода, квартала.

В квартальной отчётности чаще всего указываются данные за прошедший квартал и данные нарастающим итогом с начала года, то есть в отчётности за 1-й квартал - данные за январь, февраль, март; за 2-й квартал - данные за апрель, май, июнь и за 6 месяцев с начала года; за 3-й квартал - данные за июль, август, сентябрь и за 9 месяцев с начала года; за 4-й квартал - за октябрь, ноябрь, декабрь и в целом за год.

Бухгалтерский учёт ведётся также: считается всё за каждый квартал и одновременно те же показатели за период с начала года.

Бухгалтерский учёт это наука, ориентированная на достижение конечной цели коммерческой организацией, для получения положительного финансового результата независимо от ее вида деятельности.

В России нынче альтернативы 1С нет. Там предусмотрены все системы бухгалтерского учета: ОСН, УСН, ЕНВД, а также управленченский учет. Для регламентного учета существует база Бухгалтерия предприятия и Зарплата и управление персоналом. Для управленческого учета есть Торговля, Розница, УНФ.

План счетов бухгалтерского учета бюджетных организаций имеет существенные отличия от Плана счетов коммерческих организаций.

Структура номера счета бюджетного учета построена по каталожному принципу (принципу вложенных модулей) и включает в себя 26 разрядов. А номер счета коммерческой организации состоит из 2-х разрядов.

Коды счетов коммерческой организации дают информацию о виде имущества или источников его формирования. Эта же информация содержится и номере счета бюджетной организации. Однако по номеру счета бюджетной организации можно также определить вид самой бюджетной организации (казенное учреждение, бюджетное учреждение), источник финансирования, статью доходов или расходов бюджета определенного уровня, вид деятельности, по которой получен доход или произведен расход, а также данные аналитического учета по каждому счету.

Но в целом общий принцип группировки на счетах одинаков, также используется метод двойной записи на счетах, ведется синтетический и аналитический учет.

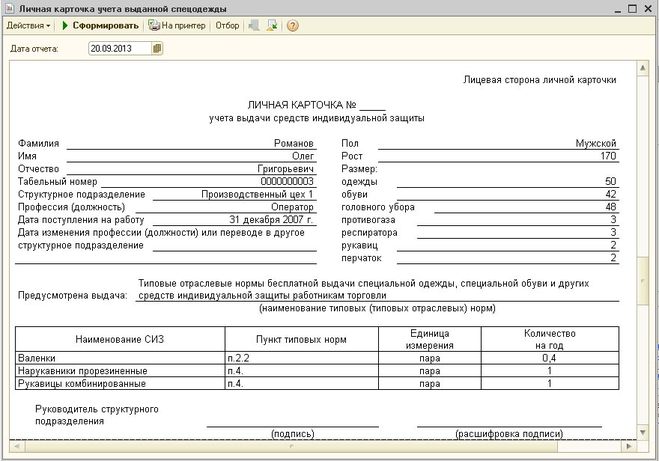

Для карточек учета спецодежды существует специальная утвержденная форма №МБ-6, которую должен заполнять либо начальник участка, либо заведующий складом,где фиксируется спецодежда, и прочие защитные приспособления, а также спецобувь, которая выдается работникам по установленной норме в личное пользование. Карточка обязательно оформляется только в одном экземпляре для каждого работника, в которой заполняют все необходимые строки ФИО, табельный номер,Рост,пол, размеры одежды, обуви, головного убора, Участок или Цех, где трудится работник, профессия, кадровые данные. Далее заполняют непосредственно графы о том, какую, когда, на сколько, сколько выдали спецодежды, причем по каждому выдаваемому наименованию отдельно. Существует и оборотная сторона карточки, где обязательно заполняется табличка с датой выдачи и возврата . В ней тоже указывается наименование и номенклатурный номер выданной спецодежды, проставляется количество, процент годности, стоимость и в итоге все это подписывает сам работник, подтверждая получение. Маленький нъюанс: В случае если спецодежда была потеряна, в разделе карточки «Возвращено» по строке утерянной вещи указывается акт выбытия, его номер и дата. А вот выдача дежурной (по нормативам) спецодежды оформляется отдельными карточками с пометкой «Дежурная». Карточка должна быть подписана инженером по технике безопасности, начальником цеха, бухгалтером. Карточка обязательно храниться у кладовщика цеха или участка. В наше время программного обеспечения Допускается ведение карточек спецодежды в электронном виде с использованием компьютерных программ. Вот как -то так. В 1С допустим это выглядит как на фото