Боюсь, что уже ни в каком) И дальше проценты по вкладам будут только падать. Совсем недавно (может, еще актуально, не знаю) ВТБ по спецпредложениям предлагал избранным клиентам открыть депозиты под такие проценты, однако сроки были сильно ограниченными, кажется всего несколько месяцев).

__

Сегодня на рынке банковских услуг такой процент может быть предложен только для того, чтобы притянуть новых клиентов с большими деньгами. Однако, насколько я знаю, такие вклады уже никто не открывает ни на год, ни, тем более, на более длинные сроки.

Кстати, часто, заполучив крупный вклад, банк начинает требовать от клиента справку о происхождении денег. Так что будьте аккуратны с такими депозитами.

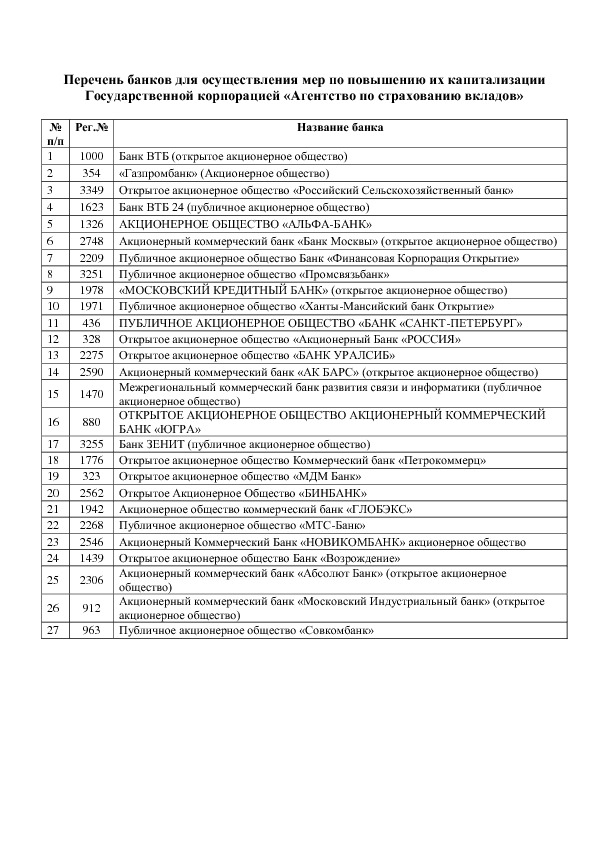

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Ставка банковского процента может превышать официальную инфляцию. Так было, например, после кризиса 2008. Положил вклад под 16% годовых, и эта ставка действовала последующие 2 года, когда официальная инфляция снизилась.

Но реальная инфляция превышает официальную, так что даже 16% не перекрывают рост цен.

Вообще, ставка банка по вкладам привязана к ключевой ставке, а не к инфляции. Так что даже в обычное время превышение официальной инфляции- нормальное положение вещей. Облигации все равно банкам дороже обходятся, так что вклады населения снижают некоторые издержки.

При открытии вклада создается договор, причем в двух экземплярах, и там в условиях много чего написано. Но банк может отфутболить, не возвращать вклад, мотивируя тем, что надо за пять дней заказывать сумму вклада, что в кассе нет у них наличности или банк заявил что он неплатежеспособный банкрот. Еще причина если банк подозревает что вкладчик мошенник. В таком случае, в случае нежелания банка возвращать вклад, надо идти подавать в суд на банк, и требовать в заявлении возврата наличности, всей суммы , да еще и чтобы проценты проплатил. Только все это тягомотина все эти суды,но по другому никак тогда.

Банковские вклады застрахованы только в тех банках, которые являются участниками системы страхования вкладов. Для этого в банке имеется наклейка "Вклады застрахованы", а также имеется повешенное для всеобщего обозрения зеленого цвета свидетельство, подтверждающее то, что банк - участник системы страхования вкладов.

Внешний вид наклейки и свидетельства прилагаю.