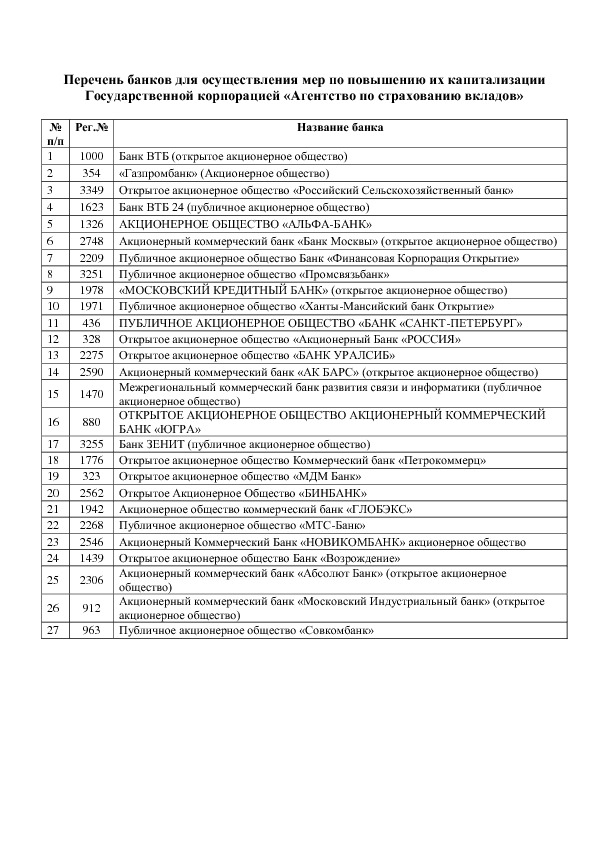

Именно сейчас, в условиях банковского кризиса, я бы посоветовала делать вклады только в банках с государственным участием. Они, по крайней мере, точно, в ближайшее время не будут подвергнуты отзыву лицензии или банкротству. К таким банкам я отношу "сбербанк", "ВТБ 24", "Альфа-банк", "Банк Москвы", "Газпромбанк", "Россельхозбанк", "Уралсиб" и некоторые другие из тех, что недавно были докапитализированны государством. Полный список вот:

Категорически не советую связываться с с такими банками, как коммерческие "Русский стандарт", "Хоум Кредит", "Ренессанс", а так же, банками-дочками иностранных банков-"Раффайзен", "Кредит Европа", "Сити банк", "Росбанк", "ОТП банк", "Юникредит".

Ставка банковского процента может превышать официальную инфляцию. Так было, например, после кризиса 2008. Положил вклад под 16% годовых, и эта ставка действовала последующие 2 года, когда официальная инфляция снизилась.

Но реальная инфляция превышает официальную, так что даже 16% не перекрывают рост цен.

Вообще, ставка банка по вкладам привязана к ключевой ставке, а не к инфляции. Так что даже в обычное время превышение официальной инфляции- нормальное положение вещей. Облигации все равно банкам дороже обходятся, так что вклады населения снижают некоторые издержки.

При открытии вклада создается договор, причем в двух экземплярах, и там в условиях много чего написано. Но банк может отфутболить, не возвращать вклад, мотивируя тем, что надо за пять дней заказывать сумму вклада, что в кассе нет у них наличности или банк заявил что он неплатежеспособный банкрот. Еще причина если банк подозревает что вкладчик мошенник. В таком случае, в случае нежелания банка возвращать вклад, надо идти подавать в суд на банк, и требовать в заявлении возврата наличности, всей суммы , да еще и чтобы проценты проплатил. Только все это тягомотина все эти суды,но по другому никак тогда.

Здесь надо рассматривать эти два вида сбережения средств с разных точек выгоды.

- Вариант сбережения денежных средств зависит, скажем, от благосостояния человека. Если сбережения не очень велики, то лучше открыть вклад в банке, предварительно выбрав наиболее выгодный. Это связано с тем, что вклад в банке мобильный, можно в любой момент дополнить его или снять необходимую сумму. Но при этом необходимо учитывать и тот момент, что проценты по вкладу иногда не перекрывают уровень инфляции.

- Обезличенные металлические счета выгодно открывать в том случае, если накопленные денежные средства значительны и их не требуется использовать в ближайшее время. ОМС- счета, открываемые в драгоценных металлах (золото, серебро, платина, палладий) зависят от стоимости этих металлов на мировом рынке. По мере роста цен на драгметаллы, растёт и доход владельца счёта. Но в этом случае, вкладчик не сможет взять кусочек своего вклада. Его (металл) сначала надо реализовать, а потом выдать деньги. Крупные банки такую услугу предлагают как мгновенную.

Поэтому каждый вклад выгоден для владельцев в том или другом случае.

Чаще всего обычная лень: чтобы выбрать подходящий для конкретного человека банк и вклад, надо перелопатить огромное количество информации.

Еще - сам до недавнего времени был такой:(( - консерватизм (ака та же лень): деньги всегда под рукой, не надо дожидаться, например, конца срока (при срочных, наиболее выгодных, вкладах).

Меньшая часть - боязнь потерять деньги (даже с учетом того, что вклады теперь страхуются, если сумма очень крупная, то можно разместить, например, на нескольких вкладах).

Поэтому абсолютное большинство пользуется простыми накопительными вкладами и депозитными карточками. Снять - в любой момент.