Если не испорчена кредитная репутация, и доходы просителя соответствуют- то банк для упрощения может дать кредит и без страховки- поручителей.

Риски при этом закладываются в процентную ставку, она обычно выше обычной, часто намного.

К тому же большую сумму не дадут. А небольшой банк готов рискнуть в надежде на нехилые проценты.

Большинство- то (подавляющее) кредиты возвращают, на этом и построена система.

Возвращающие и платят своими процентами за "редисок".

Потому что,финансовая защита звучит лучше,престижнее.При получении кредита все так говорят, вам одобрено с финансовой защитой.Слово страховка пугает людей и они уходят.

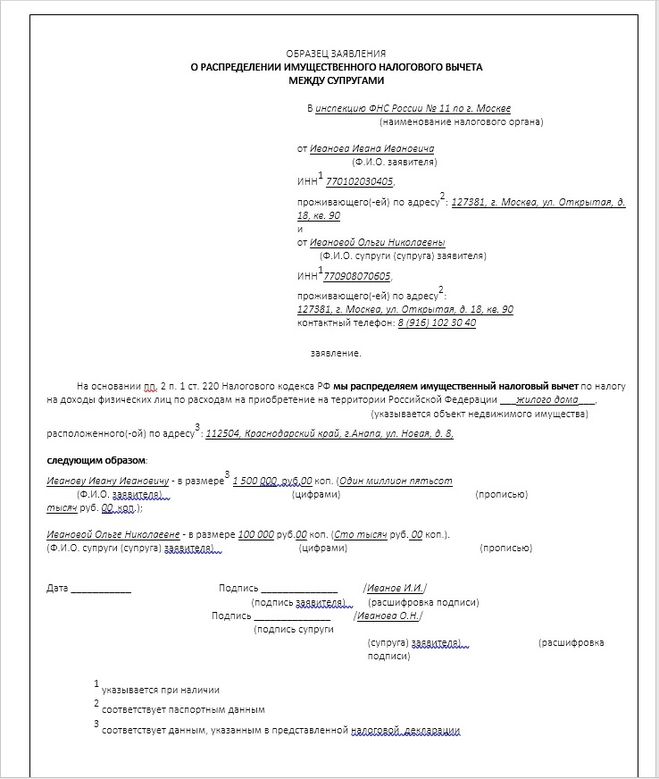

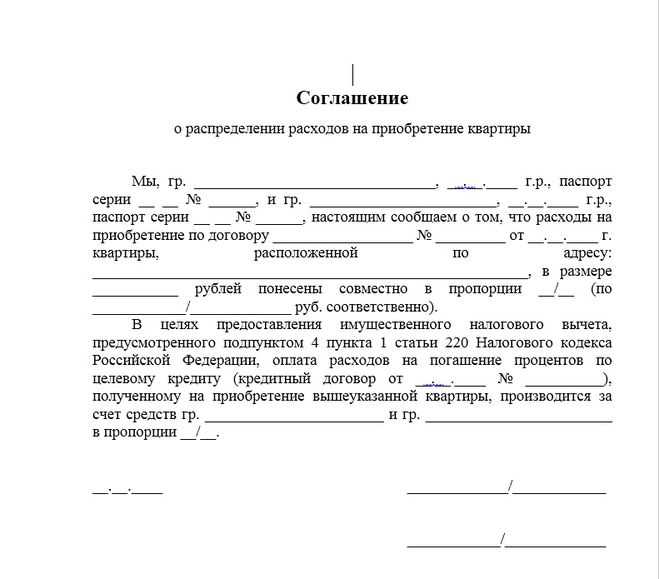

Физическое лицо, приобретшее квартиру или дом в ипотеку, имеет право на получение имущественного налогового вычета. Получить такой вычет могут граждане, которые работают на территории РФ на законных основаниях и выплачивают НДФЛ. Максимальный размер вычета равен 13% от 2000000, т.е. - 260000 руб.Даже если стоимость имущества больше 2 млн, получить все равно можно только 260 тыс.Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования, т.е. можно подавать заявление на налоговый вычет ежегодно до тех пор, пока не наберете всю нужную сумму (13% от стоимости жилья или максимум 260тыс.). Также можно перенести остаток положенной суммы для приобретения другой квартиры или дома. Но эти 260000 руб. можно получить только раз в жизни,0 а не по 260 тыс. на каждое имущество.Не подлежат возмещению такие средства на оплату квартиры, как материнский капитал или иные государственные субсидии. Не положен налоговый вычет если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым (родители, усыновители, дети,полнородные и неполнородные братья и сестры, опекуны и подопечные).Имуществ<wbr />о, приобретенное супругами во время брака (созаемщиками по ипотеке), является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности. Получить вычет можно с начала нового года за предыдущий год, разрешается получить вычет за 3 предшествующих подаче заявления года. Необходимые документы:

- налоговая декларация по форме 3-НДФЛ https://www.nalog.r<wbr />u/rn77/program/596124<wbr />9/ ;

- справка 2-НДФЛ из бухгалтерии за нужный год;

- копии документов, подтверждающих право собственности (свидетельство о государственной регистрации права на жилой дом, акт приема-передачи, договор долевого участия, договор о приобретении квартиры или комнаты,свидетельств<wbr />о о государственной регистрации права на квартиру или комнату ,при приобретении земельного участка для строительства или под готовое жилье долей нужно свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- копии платежных документов (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- при приобретении имущества в общую совместную собственность требуется предоставить копию свидетельства о браке и письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами;

- заявление на возврат НДФЛ в связи с расходами на приобретение имущества https://www.nalog.r<wbr />u/cdn/form/5563300.pd<wbr />f.

Весь подготовленный пакет документов предоставляется непосредственно в налоговый орган по месту жительства лично или можно подать документы через личный кабинет налоговой, прикрепив сканы требуемой документации.

Это да. Я с вами вполне согласен. Когда брал кредит, не хватало денег и решился на него. Мне несколько раз говорили что к кредитной ставки еще будет добавлена страховка. Изначально спросили на какой я срок буду брать, и с этим расчетом будут и сумма страховки сформирована. Я сказал что можно на три месяца, сказали что нельзя. Хотя перед этим говорили что кредит можно взять от трех до двух лет кредит. Я сказал три месяца. Но мы согласовали что на пол года выписывают кредит. Посчитали и дает мне подписывать договор где указана сумма кредита не на пол года а на год и соответственно страховка так же посчитана на год Соответственно сумма страховки в два раза больше была чем полагается и процент к выплате то же больше. Я возмутился и сказал что только на пол года согласен, пересчитывай. С возмущение она пересчитала. Ну типа банк ошибся и по другому нельзя. После того как опять так же само все произошло. Я отказался брать кредит. Так мне вообще сделали счет на три месяца как я изначально просил. Так что добивайтесь и процентная ставка и сума страховки будет меньше.

Как и многие категории продуктов, страховые продукты тоже можно возвращать. Например, купили вы ребёнку футболку, а придя домой, обнаружили, что она маловата. В течение 14 дней его можно вернуть или обменять. Согласно законодательству РФ, «период охлаждения» по страховым продуктам тоже 14 дней. Только в этот срок можно сделать возврат.

Т.е. дождавшись окончания срока действия кредита, вернуть страховку вы уже не сможете.