Пенсионная карта МИР, которую предлагает пенсионерам Московский индустриальный банк, довольно выгодное приобретение. Оформили такую карту маме-пенсионеру, пользуется уже несколько месяцев и довольна.

Какие же условия по Пенсионной карте МИР Минбанка?

- бесплатное оформление пенсионерам

- бесплатное обслуживание

- бесплатный смс-банкинг (даже в расширенной версии)

- возврат кэшбека 5% в супермаркетах и аптеках (без каких-либо условий), а эти 2 категории составляют большую часть расходов пенсионеров. Максимально доступный возврат кэшбека - 5000 рублей в месяц и начисляется он в течении первых 5 рабочих дней следующего месяца

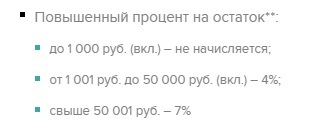

- начисление процентов на остаток по карте со следующими условиями:

Начисляется в последний день календарного месяца

- бесконтактная оплата, не нужно вводить пинкод при покупке на сумму меньше тысячи

- предоставляется доступ в интернет-банк (телебанк), где можно отслеживать все свои поступления и расходы

Минусы также есть: довольно мало офисов и банкоматов (нам повезло, через дорогу от дома есть банкомат)

при оформлении карты в договоре мелким шрифтом написано о страховании жизни и здоровья в страховой, если не поставить галочку с отказом, то ежемесячно будут снимать деньги. Да и сама страховка не понятна, для чего, от чего, от чего не страхуют. Ведь страховые компании редко страхуют пенсионеров, а некоторые болезни вообще не страхуются и могут служить основанием для признания договора недействительным при страховом случае.

Почитайте отзывы не только отрицательные, но и положительные - может тогда возникнет доверие к банку?

А вообще действительно, на сегодняшний день развелось огромное количество банков, и у всех "супер выгодные предложения". Есть банки "подснежники" - появились и через пару месяцев пропали, они как правило неизвестные, имеют небольшой офис и дают кредиты "направо и налево" - конечно я не стала бы им доверять, Вы понимаете почему...

Есть банки с государственной поддержкой - посмотрите список в интернете, их не так много - вот я им доверилась бы!Но условия кредитования у них не очень то выгодные, а кредит получить у них огого как не просто, т.к. нужно иметь определенный минимальный порог дохода, поручителей, и нужно предоставить немалое количество документов.

Все чаще, вернее даже всегда так было, мы доверяем "сарафанному радио" - совету друзей и знакомых. Вот тут уж отзывы будут точно проверенные, а условия кредитования будут более выгодными.

Наша семья избрала последний вариант выбора банка - мы воспользовались советами знакомых, и пока еще не разу не пожалели об этом. Ну а вам уж решать самому - как же выбрать банк и кому доверить свои денежные средства!

Удачи!

Официальный сайт:

http://www.obrbank.ru/

Телефоны банка:

8 800 200-9860

8 495 788-9860

Центральный офис находится в Москве, Ленинский проспект, д.63/2, к.1

В народный рейтинге этот банк на 118 месте,

отзывы можно посмотреть здесь

Учитывая, что белорусы берут кредиты на то, что отправить детей в обычную государственную школу и на одежду, то даже не очень умный поймет, что при все повышающийся ценах на всё и мизерных зарплатах и мертвой экономике у людей нет другого выхода.

Очень многие берут очередной кредит, чтобы платить проценты про предыдущим.

Банки бьют тревогу потому что всё увеличивающаяся огромная задолженность по кредитам уже представляет серьезную опасность. Сегодня прочитала в новостях, что белорусы установили очередной рекорд по кредитам. Они должны банка 13 миллиардов рублей. А зарплаты большинства белорусов 300-600 рублей.

Однако президент требует от банков выдавать людям кредиты.

Если взяли 10 000 000 рублей, то за полгода при 30% годовых получается 11,5 млн., и 20% ежемесячно от 10 млн. будет 2 млн., итого за полгода надо отдать 12 млн.рублей? У меня никак это не бьется. Или 20% платеж это не от начальной суммы кредита, а от остатка? Тогда эти 20% каждый месяц должны уменьшатся в денежном выражении.1 месяц - 2 млн. (250000 это проценты за месяц и 1 750 000 это тело кредита);2 месяц - 1 650 000 (% - 206250 и 1443750 за тело кредита),3 месяц -1 361 250( % - 170156 и за тело кредита 1 191 094), 4 месяц - 1 123 031 (% - 140 379 и за тело кредита 982 652), 5 месяц - 926501 (% - 115 813 и за тело кредита 810 688), 6 месяц - 3821 816 764363(% - 95 545 и за тело кредита 668818). И через полгода остаток кредита будет 3 152 998. И дальше уже будет ежемесячный платеж 15%, а не 20%, но процент по кредиту будет больше . Не 2,5% в месяц, а 3,33%. Чтобы разобраться вам лучше сделать табличку в Ex.