В мире существуют международные стандарты , в том числе и на различную продукцию. Это связано с тем, чтобы у всех стран была возможность осуществлять взаимозаменяемость элементов продукции и возможность самим выпускать элементы, которые бы можно использовать в в более сложных зарубежных товарах.

Это касается и пластиковых банковских карт.

Эти карты должны быть одинаковы, так как предполагается, что ими можно воспользоваться во всех банкоматах, независимо, где этот банкомат произведен.

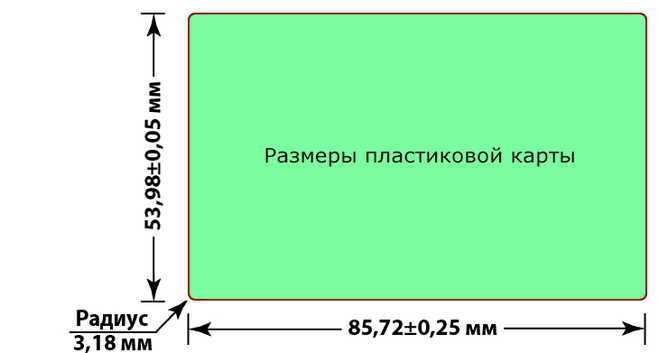

Конкретно размеров банковских карт, то они определены стандартами ISO 7810 ID-1 и обязаны иметь:

-ширину 85.6 мм (86мм)

-высоту 53.98 мм (54мм)

-толщину 0.76 мм (до 1мм)

-радиус закругления углов должен быть 3.18 ии (в пределах 2.88-3.48мм).

Зная данные Вашей карты (а именно: не только номер, но еще и дату окончания и код CSC, можно легко списать с нее деньги без Вашего участия (при этом Вам даже не придет пароль на мобильный с просьбой подтвердить платеж). Например, я оплачивала однажды услуги Интернет и телефонии, но не с интернет-банкинга своего банка (там при проведении всех платежей приходят смс), а просто ввела данные карты на сайте интернет-провайдера, и платеж был проведен с карты. Так что это очень опасно, деньги могут списать кто угодно и за что угодно. Кроме того, потом по карте, которой я оплачивала услуги (а мы платили вместе с мужем с его кредитки) почему-то был обнулен кредитный лимит (может быть, банк так перестраховался?), и теперь эта карта только называется кредитная, а на самом деле - только дебетная, так как на ней нет сейчас кредитного лимита. По этой же причине нельзя отдавать надолго свою карту в чужие руки, чтобы никто не успел запомнить или записать данные по ней.

На сегодняшний день (весна 2017 года) к числу банков, которые выдают кредитные карты физическим лицам добавились ОТП-банк, А-банк, ПУМБ, Идея банк и Forward Bank. Также при определенных условиях кредитки могут получить клиенты таких банков, как Таскомбанк, Райффайзен Банк Аваль и Universal Bank.

Конечно нужны. Банки и кредитные организации далеко не безобидны и не факт, что года через три к Вам не обратятся коллекторы с требованием вернуть задолженность за истекший период. По крайней мере я знаю с десяток таких случаев. Один из банков мошенников - Хоум-Кредит. Нередко выставляют огромные счета в виде штрафов и пени за якобы неуплаченные несколько рублей. И в таком случае без суда Вам не обойтись. А в суде принимают исключительно письменные (материальные) доказательства. По крайней мере, чеки нужно хранить года три (срок исковой давности).

Сомневаюсь, что банк пойдет на увеличение кредитного лимита при отрицательном балансе. Это касается не только Тинькофф, но и любого другого банка, тем более, сейчас, в кризис, когда и без того, большинство банков терпят убытки, растет просрочка и нет доступа к длинным, дешевым заемным средствам. Тинькофф, кстати, наоборот, любит резать лимиты, даже при положительном балансе, если вдруг начинает сомневаться в платежеспособности, даже, "старого" клиента.