Что ж, давайте вместе откроем налоговый кодекс и почитаем.

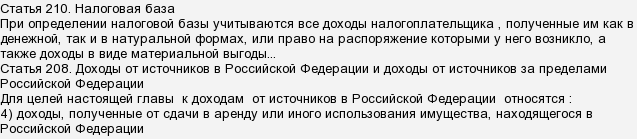

Нам потребуются всего две статьи — 210 и 208-ая (читать их придётся именно в этом порядке). Итак:

Теперь на всякий случай найдём статью 217-ую — в ней перечислены те доходы, которые налогом не облагаются, - и поищем там что-нибудь, связанное с арендой (поднаймом).

Увы, ничего об этом там нет. Следовательно, законодатель не предусматривает освобождение таких доходов от налогообложения при любых условиях.

<hr />

Делаем неизбежный вывод: да, если вы сдаёте квартиру в поднаём, полученные доходы облагаются налогом. Этот налог называется налогом на доходы физических лиц и составляет 13 % от суммы полученного дохода. Причём исчислять налог и уплачивать его вы должны самостоятельно, т. е. каждый год предоставлять декларацию (до 30 апреля) и платить налог до 15 июля. Квитанцию для оплаты тоже нужно заполнять самому — не дожидаясь налоговой инспекции, поскольку это обязанность самого плательщика.

Никаких ограничений по срокам сдачи квартиры в аренду налоговое законодательство, к слову, не содержит: обязанность исчислять и уплачивать налог связана с самим фактом получения доходов, а никак не с длительностью договора аренды. Так что облагаются налогом и доходы, полученные по договору, заключённому на месяц, и по договору на три года и более.

Так что заблуждаются те, кто считает, что если договор аренды заключается на срок 11 месяцев и меньше, платить налог не надо. Ничего подобного.

Если имущество сдаётся в аренду на срок менее 11 месяцев — договор не нужно регистрировать в Рореестре. А вот платить с полученных по нему доходов налог — обязательно.