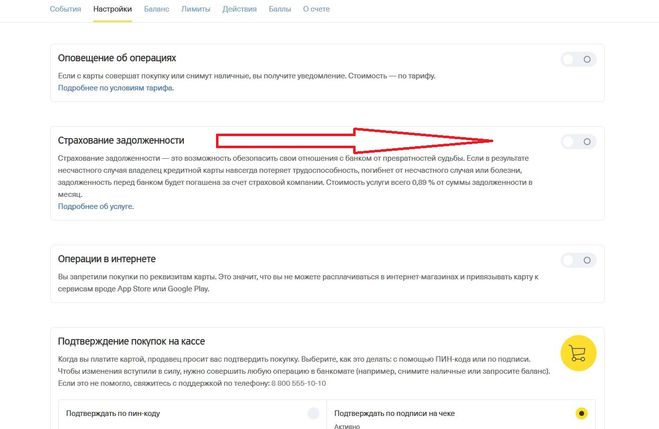

Часто в интернете читаю, что Тинькофф дает 55 дней без процентов с момента платежа. На самом деле, это не так. И подробнее они объясняют это следующей схемой:

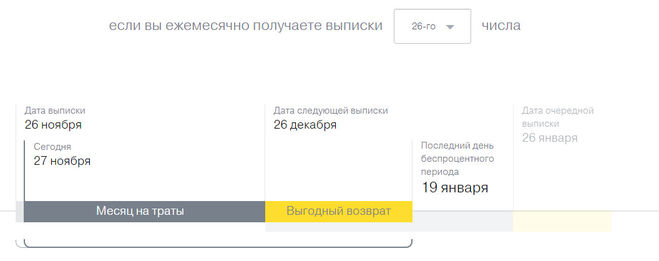

У Вас есть месяц на траты, например, с 26 ноября по 26 декабря. Тратьте деньги с кредитной карты в этот период, а вернуть их нужно будет не позднее 19 января! То есть если Вы потратите деньги 27 ноября, реально будет 55 дней без процентов. Если же Вы потратите денежку 20-25 декабря, то там уже не 55 дней, а около 30.

Короче: каждый месяц вы получаете выписку: она есть и в смске, и в email, и в интернет банке, там указано, когда Вы должны внести деньги, когда заканчивается 55-дневный период. И это далеко не 55 дней с момента платежа... Это ДО 55 дней!

Количество кредитных карт разных банков фактически ограничено одним фактором - наличием у Вас умения вовремя остановиться. Вы вполне можете взять и одновременно оформить себе кредитные карты практически любого крупного банка, который оказывает эту услугу населению. При оформлении Вас конечно проверят "от и до", насколько Вы платежеспособны, что у Вас есть за душой и что у Вас можно будет отобрать, когда выяснится, что Вам нечем гасить кредиты.

Лично у меня одно время было одновременно две кредитные карты двух разных банков, которые я погасил и больше брать не собираюсь.

Главное, что надо помнить, оформляя кредит - берешь в долг чужие деньги, а отдаешь свои кровные.

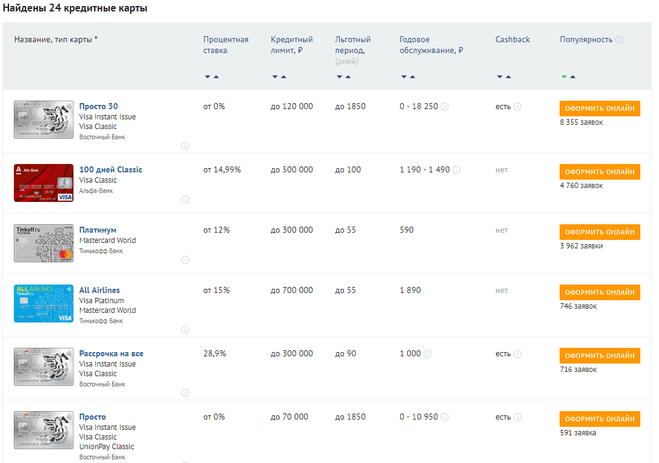

Для выбора выгодной, вернее подходящей под ваши условия, кредитной карты лучше всего воспользоваться информационным порталом Банки.ру. Он позволяет получить информацию по большинству ведущих банков, вкладов в них и предоставляемым кредитам. На портале существует удобная страница для сравнения и оценки рейтинга популярности кредитных карт различных банков.

На сегодняшний день (07.12.2018) наибольшим спросом по заявкам пользуется кредитная карта Восточного Банка «Просто 30», а вот карта Сбербанка не получила ни одной заявки на приобретение. Страница позволяет сравнить предложения по процентной ставке, кредитному лимиту, льготному периоду, наличия cashback.

Я оператор банка "Тинькофф".Карту стоит активировать именно тогда,когда нужны деньги.Так как до активации карты Вы ничего банку не платите,а сразу после активации с карты спишется годовое обслуживание в 590 руб(если предусмотрено Вашим тарифным планом) и также будут ежемесячно списываться платные услуги,если Вы их также подключите(при активации карты можно отказаться от подключения платных услуг.Если в дальнейшем передумаете-можете подключить их самостоятельно в своем онлайн-кабинете-интернет банке).Следует учесть,что если в течение 6 месяцев после получения карты карта не будет активирова,в таком случае банк может анулировать кредитную линию(касается кредитных карт).Вообще срок действия карты 3года,поэтому если карта не была активирована в течение более 6 месяцев,стоит позвонить в банк и узнать,не анулирована ли ваша кредитная линия.

Прежде всего настораживает, что нет у них ни одного офиса. Как-то это очень необычно. Всё он-лайн. И только так. А возникнет серьёзный вопрос- с кем ( я имею ввиду где найдёте руководство) будете решать вопрос. Да, с сотрудниками можно связаться по телефону. Но Вы даже проверить не сможете, какую должность они занимают в этом банке. И хотя условия, которые предлагает данный банк вроде очень выгодные, и банк достаточно популярен, всё же как-то неспокойно.Я вот не могу решиться иметь дело с этим банком. Мои друзья также не открывают счета в этом банке.И поэтому, если думать о выгоде, я бы предпочла другой банк с более понятными условиями и выбрала бы дебитовую, а не кредитную карту.