Поднятие ключевой ставки означает рост ставки рефинансирования. Это значит, что устанавливается указанный процент по кредиту. И тем, кто брал потребительские кредиты, и тем, кто занимался инвестированием и вкладывал деньги в развитие, беря под это кредиты, становится выгоднее положить деньги на валютный депозит в банк под завышенную ключевую ставку, чем брать у этого же банка кредит. Все это тормозит банковскую деятельность, вплоть до банкротства и отзыва лицензий. Инфляцию это в теперешней ситуации, вопреки предположениям мадам Набиуллиной не остановит, а вот к дефолту, наверное приблизит. Тем более, что такая ставка не была заложена в прогнозные закупочные цены, в инвестиционные ожидания, в логистику и другие сферы экономической деятельности

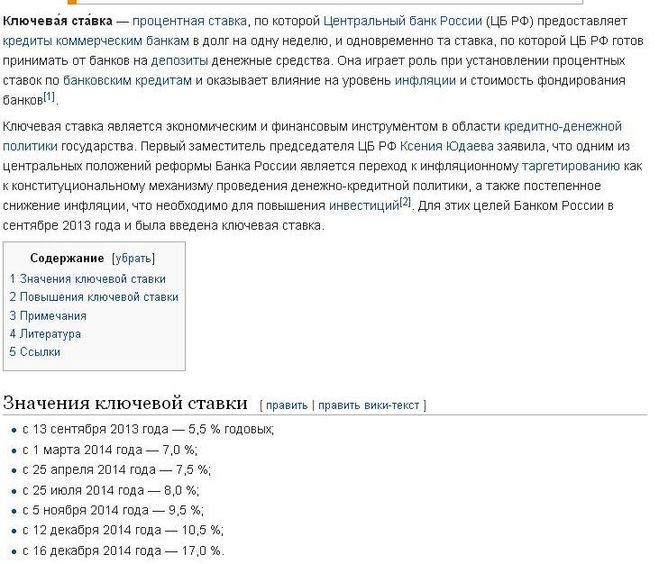

Ключевая ставка снижена Центробанком с 11% до 10,5% годовых, впервые с августа прошлого года. Официальная версия - "на основе наметившихся признаков экономического роста". Дай Бог, чтобы это на самом деле было так.

Конечно, ЦБ хотел бы снизить ключевую ставку. В сентябре ставка снизилась до 10%, и ЦБ объясняет почему не следует понижать ее ранее 2 квартала 2017 года. В числе этих объяснений риски недостижения уровня инфляции в 4% и снижение стимула населения к сбережениям. 28.10.2016 ЦБ хотя и отметил, что россияне пока и предпочитают сберегать деньги , но обратил внимание, что рост заработной платы может может восстановить потребительский спрос на товары и услуги. А поэтому и сохраняет ключевую ставку неизменной, чтобы не отбить у людей нести деньги в банк. Прирост депозитов хоть и составил всего 0,7% с начала года, но положительная динамика все таки сохраняется. Но ЦБ хочет сохранить привлекательность депозитов и поэтому держит ключевую ставку. Но во 2 квартале 2017 года ставку он все таки повысит, скорее всего, иначе предприниматели взбунтуются - кредиты дороги.

Если говорить о текущей ситуации - страхуется 1.4 млн рублей - тело вклада и набежавшие проценты. Если у вкладчика накопленная сумма превышает 1.4 млн, то сумму превышения ему вернут не сразу, а в порядке общей очереди как кредитору коммерческой организации. Зато 1.4 млн. руб вернут гарантированно.

Но это в теории. На сегодня октябрь 2016 - банковскую систему колышет, и АСВ как-то не стремится возвращать даже 1.4 млн руб, если лопнувший банк предоставляет данные о вкладчике, не включающие даже эту сумму. Попросту говоря если банк оказался тетрадкой (имеет забалансовые счета), то еще не факт, что Вы получите гарантированные государством 1.4 млн. рублей. об этом говорят истории Кроссинвестбанка, Стелла банка, Мико банка, Аркс банка и недавнее Военно-промышленный банк. Как банкиры умудряются придумывать новые схемы отмыва денег? простому люду такое понимание еще недоступно.

Что касается приведенной статьи - основной посыл идеи Грефа состоит в том, что потенциальный вкладчик еще сто раз подумает стоит ли делать вклад в конкретном банке, если ему даже 100% возврата вложенной суммы не гарантируют. Пока идея Грефа не введена в действие, но посмотрим, что покажет будущее.

Потому что на "укрепление" рубля тратятся золотовалютные резервы, которые за последний год и так истощились. Продолжать их распыление - значит неумолимо приближать дефолт. А Центробанк пока к этому не готов.