Подоходный налог в станах Евросоюза составляет от 0 до 48 %.

С 1 января 2015 в России снова вводят налог с продаж 3%. Ранее этот налог действовал в период 1998-2003 годы.

Налогоплательщики - и компании, и индивидуальные предприниматели, даже для спецрежимников не делают исключений (ранее налогоплательщики на УСНО и ЕНВД не уплачивали налог с продаж).

Но льготы по налогу с продаж все же предусмотрены.

Налогом с продаж не будут облагаться товары первой необходимости, к которым относятся молоко и молочные продукты, картофель, хлебобулочные изделия и мука, растительное масло, яйца, сахар и соль, крупы.

Освободят от налога и некоторые услуги: ЖКХ, транспортные, банковские, предприятий из сферы культуры, образования, социального обслуживания.

Под налогообложение также не попадет продажа недвижимости, ценных бумаг.

В законах РФ нет такого понятия, как освобожден от налога, а есть понятие - налоговые льготы. Налоговая льгота представляет собой размер суммы налога, который подлежащей уплате.

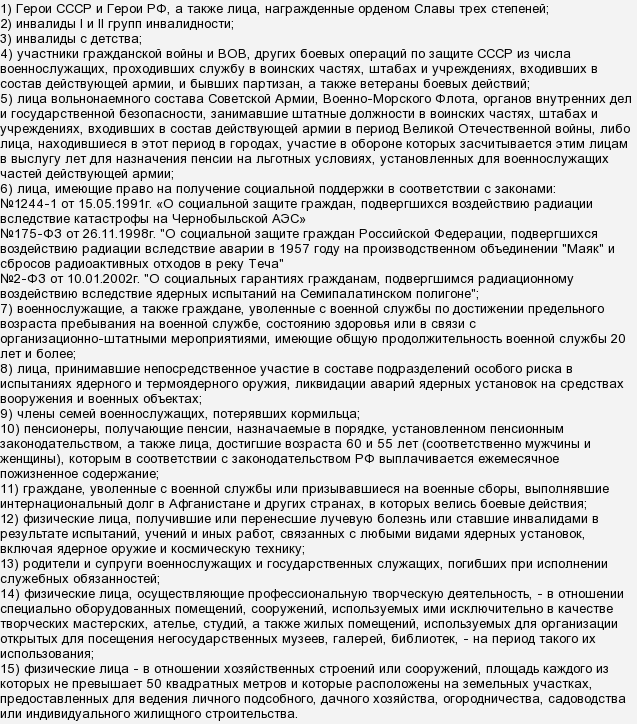

В статье 407 Налогового Кодекса Российской Федерации предусмотрен перечень лиц, которым положены данные льготы.

Вот эти лица:

Льготы распространяется на то имущество и недвижимость, которым владеет человек и которым он не пользуется в предпринимательской деятельности.

Налоговые льготы даются на такие виды имущества, как квартира, комната, гараж, жилой дом, и некоторые другие помещения.

В большинстве стран используется прогрессивная шкала. Люди с большими доходами платят больший процент. На слуху история с Депардье. Чтобы не платить большой налог он демонстративно отказывается от французского гражданства. Нужно отметить, что чаще всего налог гораздо больше 13процентов. 20 - 50 процентов считается нормальным. Наш маленький плоский налог обосновывается сложностью (даже невозможностью) сбора большого налога, т.е. слабостью системы сбора налогов.

Если в лечебном учреждении будут выданы документы об оплате в установленной форме (чек, договор, квитанция об оплате и т. п.), то непосредственная форма оплаты не имеет значения - целевые на лечение расходы подтверждены и могут быть поданы к возмещению.