Говоря о заработке БВ, первое, что лично мне приходит в голову - известная финская пословица:

Можно сколько угодно тратить времени на написание вопросов/ответов и все равно заработок будет 20 кредитов в день (многие старожилы "грешат" этим). И это будет продолжаться бесконечно, до тех пор, пока не присядите, не перестанете спешить и не поймете: здесь не платят деньги за оборот, за вал, за количество.

Здесь платят деньги за просмотры: один востребованный вопрос ценнее сотни, даже, простите, тысячи, никому не нужных пустышек.

На сайте созданы все условия для заработка: задача пользователей - научиться анализировать свои достижения и развивать их. Что это значит? Все просто, изучайте свои высокорейтинговые вопросы, задавайте аналогичные, развивайте темы и научитесь наконец пользоваться wordstat.

Сколько времен на это понадобится? Способности у всех разные. Кому-то достаточно беглого взгляда, чтобы выхватить суть и понять стратегию, кому-то - нужны часы, дни, месяцы.

Помните пословицу: у смышленых хозяев и корова будет иноходцем?, по аналогии: и БВ может стать сайтом для заработка.

Думаю, вместе с постепенным выходом из кризиса будет расти и рынок ипотечного кредитования. Некоторая вероятность (пусть и призрачная) улучшения отношений с западными партнерами, облегчение или отмена санкций также могут стать причиной подъема в экономике и, как следствие, роста зарплат, причем не только в госсекторе, но и в сфере частного бизнеса. Все, без сомнения, приведет к росту рынка ипотеки.

За все время существования ипотечных предложений лучшим из них, на мой взгляд, было предложение Сбербанка 8/8/8 - ипотека на 8 лет под 8 процентов и с первым взносом 8 процентов от стоимости недвижимости. Что-то мне подсказывает, что в течение ... 8 лет мы опять вернемся к этим цифрам.

Это зависит от исходных данных: доходы, расходы, стоимость квартиры. Вот если бы Вы задали вопрос "сколько надо работать, чтобы накопить на квартиру стоимостью полтора миллиона рублей, если чистый доход семьи (за минусом всех расходов) в месяц составляет 50000 рублей?", то был бы четкий ответ: 30 месяцев или два с половиной года.

Все, что банк может делать с вашим кредитом написано в вашем договоре. Как правило там есть пункт о том, что банк может менять процентную ставку в одностороннем порядке. А раз вы этот документ подписали, то, значит, согласны с этим.

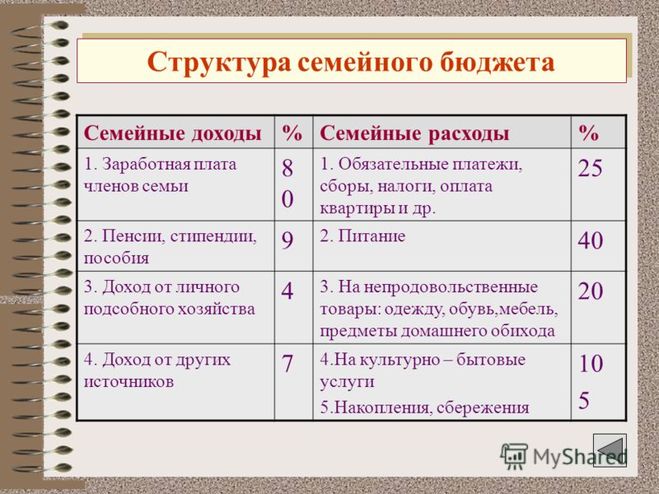

Для того, чтобы правильно планировать свои расходы необходимо в первую очередь учитывать свои доходы и финансовые возможности.

В начале года определить необходимые крупные покупки, разделить их по месяцам. Например, траты на отпуск, сборы ребенка в школу, на выпускной, праздники и прочее. А также записать обязательные ежемесячные платежи по ипотеке и кредитам.

Затем, планировать каждый месяц. Также желательно отслеживать и доходы в месяц. Определить и отложить сумму на обязательные коммунальные платежи, примерную сумму тратить на питание, проезд, развлечения, на одежду. Также стоит отложить какую-либо сумму на вклад, например.

Так же посмотрите, какую сумму можно вернуть от государства вычетами.

И желательно подводить итоги месяца, года, следить чтобы общий баланс семейного бюджета не уходил в минус.