Вы просто должны их уведомить. Способов уведомления существует много, в основном сейчас все работают по электронной почте, поэтому напишите им письмо, приложите скан-копию паспорта с новой пропиской. И письма они будут присылать на новый почтовый адрес.

Основные реквизиты карты написаны на ней самой. Это номер, имя владельца, срок действия и трехзначный CVV-код. Этого обычно достаточно для совершения платежа. Правда, есть еще такой скрытый реквизит, как адрес плательщика. Он известен банку и некоторые интернет-магазины требуют, чтобы вы правильно указали этот адрес или соглашаются досталять покупки только по этому адресу. Ну и, конечно, есть такой важный реквизит, как PIN-код, который записан на карте скрытым образом (на магнитной полосе или в чипе).

Реквизиты карты на надо путать с реквизитами банковского счета. По карте обычно можно только платить (и получать возврат платежа). А по реквизитам банковского счета можно принимать банковские переводы, то есть пополнять свой счет. Реквизиты счета нельзя узнать по карте. Их можно получить только в отделении банка (или в интерфейсе своего интернет-банка). Основные реквизиты это БИК банка и номер расчетного счета. Принципиально этого достаточно для банковского перевода. Но часто требуют дополнительные данные. Например, название банка, его ИНН и корреспондентский (транзитный) счет. В принципе, их можно определить по БИК, для этого нужны соответствующие справочники. Обычно они есть в интерфейсе интернет-банка. Далее часто требуют имя получателя платежа и его ИНН. Ну и еще разные коды могут спрашивать, но для частных переводов это обычно уже не обязательно.

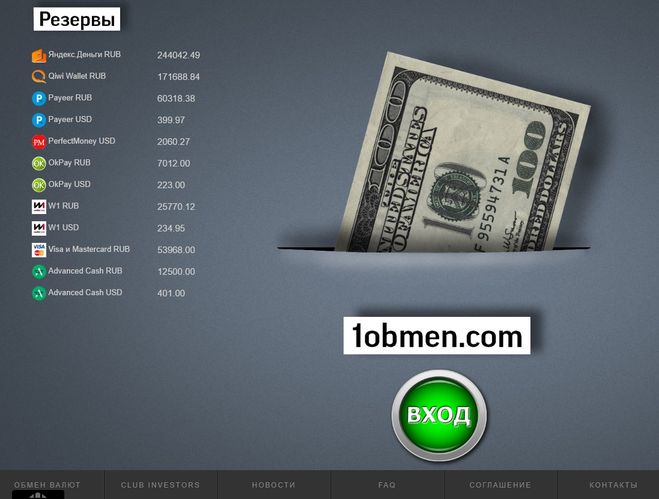

Интернет ресурс с адресом 1obmen.com является ни чем иным - как обычная пирамида, только модернизированная, но смысл у ее работы один - основатели этой пирамиды и первые пополнившие получают, а те кто пришел позже просто пополнят их баланс.

Хотя проект и существует довольно таки продолжительное время, я попробовал ради интереса и написания отзыва и зарегистрировался на этом сайте и сделал вклад в размере десяти рублей. Как раз сегодня прошло ровно сорок дней и я получил полностью что вложил с прибавкой в двадцать процентов.

Согласитесь, за такой большой срок и всего 20%, когда многие хайпы в интернете предлагают по 50, 100 и даже 300% и не за месяц даже, а за час!

Конечно же такие проекты живут меньше суток, чтобы срубить деньжат по быстрому - мошенники не стесняются в таких больших процентов на выплату, так как попросту не платят своим вкладчикам вообще.

Если реально хотите заработать, а не потерять свои деньги - лучше не стоит связываться с подобными проектами, а поискать что-нибудь стоящее.

Предлагаю для рассмотрения вариант:

"Лидер времени"- "Время лидера" ("Timelider") - мне оно видится достаточно перспективным, легкозапоминающимся и солидным.

Расшифровать его можно так: время лидировать; время, когда надо задуматься о своем образовании - ведь будущее в ваших руках.

Для того, чтобы в вашу тренинг-организацию шли люди, необходимо подобрать название, отражающее суть того, чем она занимается или на основании уже придуманного названия создать хорошее описание того, зачем люди должны к вам прийти.

Например такой текст к этому названию:

От хорошего образования зависит ваша жизнь в целом - карьерный рост, жизненный успех. Наша компания "Лидер времени" всегда смотрит вперед, не останавливается в своем развитии и предлагает вам также задуматься о своем будущем. На наших тренингах вы узнаете все самые передовые технологии для успешной реализации в бизнесе и т. п.

"Лидер времени" ("Время лидера") можно также зарегистрировать в интернет-зоне ru, пока оно свободно:

Поскольку все банки, которые принимают вклады населения, в обязательном порядке участвуют в Системе Страхования Вкладов (ССВ), которая успешно работает в России с 2004 года, то вклады до 700 т.р. можно без опаски держать в любых банках невзирая входит этот банк в список системообразующих банков или нет, а так же включен этот банк в черные списки Центрального Банка или нет. А в случае отзыва лицензии у банка каждый вкладчик этого банка получит назад свой вклад до 700 т.р. по страховке, включая набежавшие проценты.

Таким образом вклады размером до 700 т.р. являются равнонадежными для любых банков в России и если сбережения вкладчика лежат на вкладе неважно какого именно банка и размер этого вклада не превышает 700 т.р. то нет никаких причин для беспокойства из-за отзыва лицензий у банков. А вот если сбережения вкладчика превышают 700 т.р. и они лежат на вкладе в одном банке, то для того чтобы не потерять часть своих сбережений при возможном банкротстве банка, рекомендуется разбить свои сбережения на части не более 700 т.р. и положить эти части либо в разные банки на одного вкладчика, либо на разных членов семьи в одном банке.