В 2013 году база, с которой страхователи обязаны исчислять и уплачивать страховые взносы по обычной ставке (у кого-то она составляет 30%, у отдельных категорий налогоплательщиков - 20%), составляет 568000 рублей. На облагаемую базу, превышающую эту сумму, начисляются 10% взносы.

В 2014 году предельная база для страховых взносов - 624000 рублей. Это вытекает из проекта постановления российского Правительства.

До этого Правительство приняло решение в 2014 году сохранить тарифы взносов в ПФР. Благодаря этому, организации и ИП на "упрощёнке" по определенным видам (они перечислены в законе) деятельности смогут применять пониженную ставку, как это они делают сейчас - начислять и уплачивать 20% страховых взносов от ФОТ.

Если количество сотрудников в организации не превышает 50 человек, то отчетность может быть представлена на бумажном носителе до 16 февраля 2015 года. В противном случае (работников более 50 человек) срок подачи отчетности - 20 февраля 2015 года. Необходимо подготовить единую форму РСВ-1, ту же, которую сдавали за 1-3 кварталы 2014 года, в ней совмещен расчет по взносом с индивидуальными сведениями по сотрудникам. Начиная же с 1 квартала 2015 года будут действовать иные правила - в электронном виде отчетность должны будут сдавать те организации, среднесписочная численность которых более 25 человек.

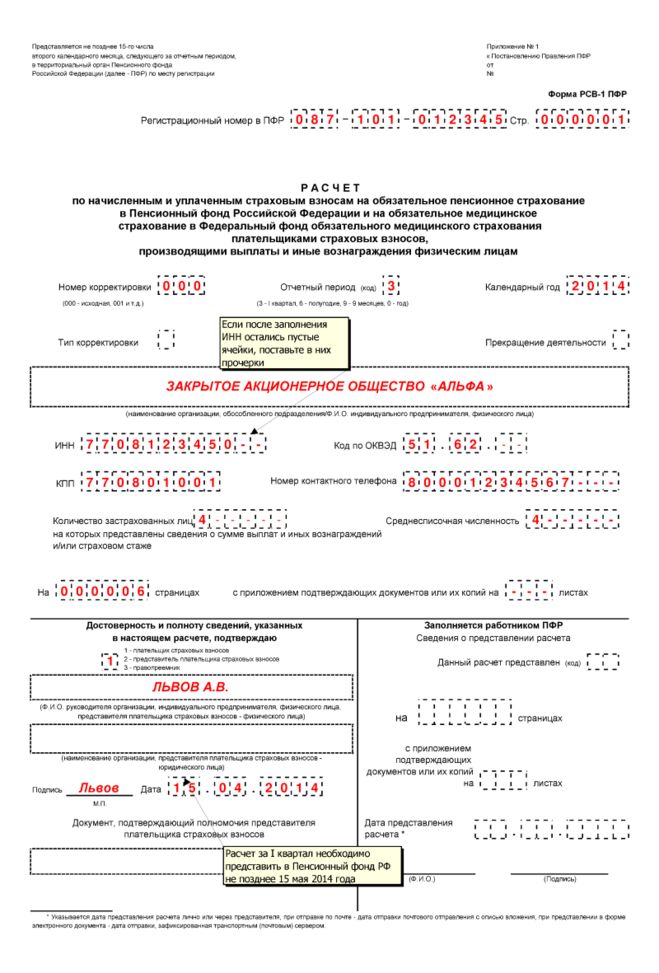

Форма расчета РСВ-1 2014 уже утверждена и по ней до 15 мая нужно отчитаться в ПФР.

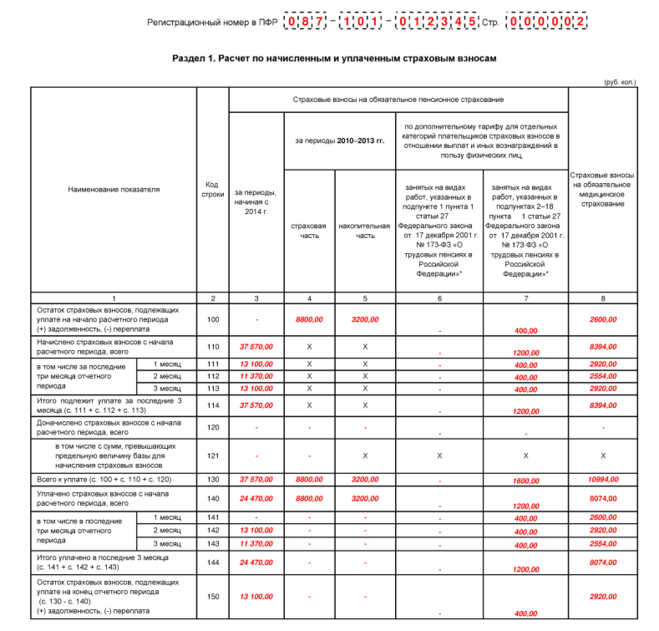

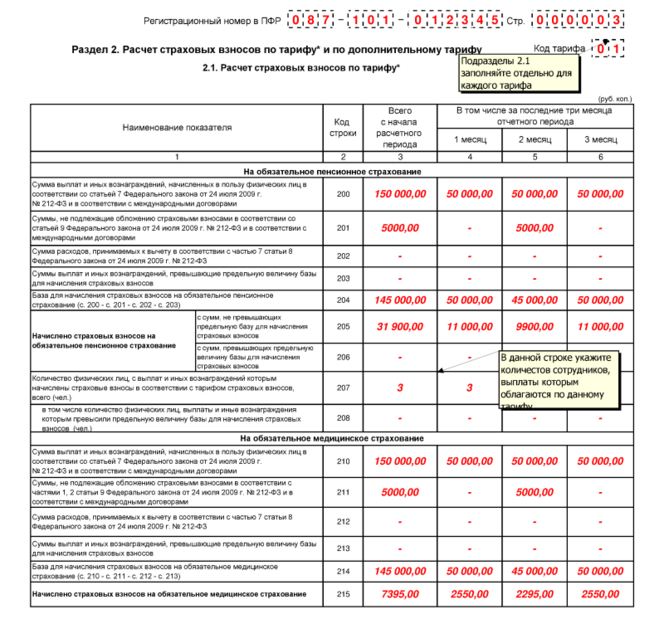

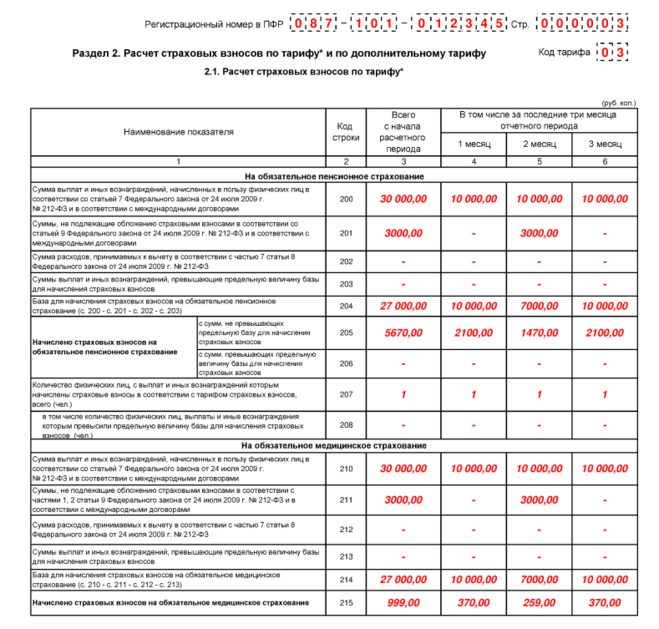

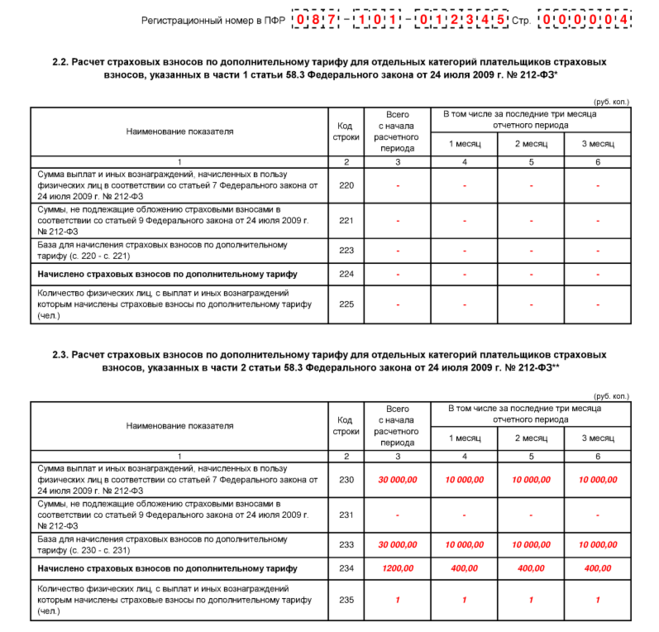

В новом расчете объединены форма РСВ с формами индивидуальных сведений на сотрудников, при этом учтены начисления и уплата страховых взносов по доптарифам, включая дифференциацию их размеров в зависимости от класса условий труда, определенного аттестацией или на основании спецоценки условий труда.

Теперь нужно сдавать единую форму по взносам, содержащую ещё и индивидуальные сведения персучета. С одной стороны это может показаться сложным, но с другой стороны, если сосредоточиться и хорошенько подумать, ничего сложного в ней нет :)

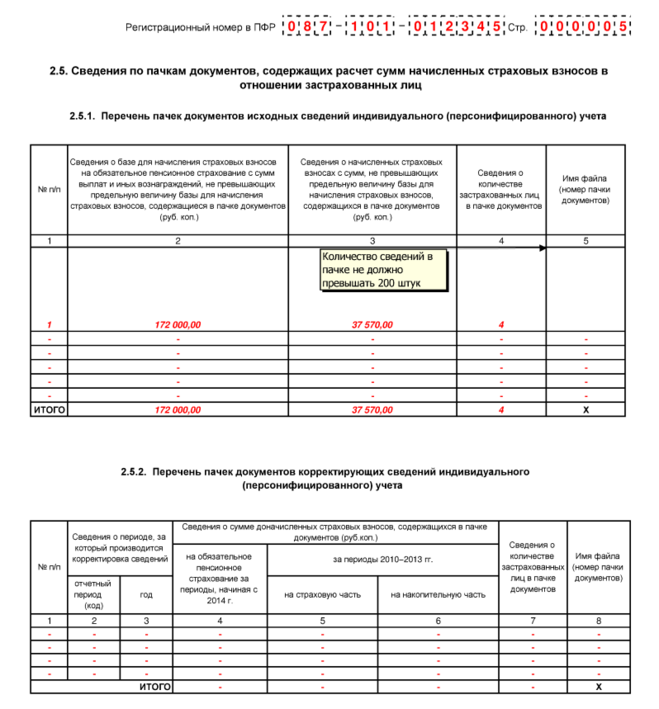

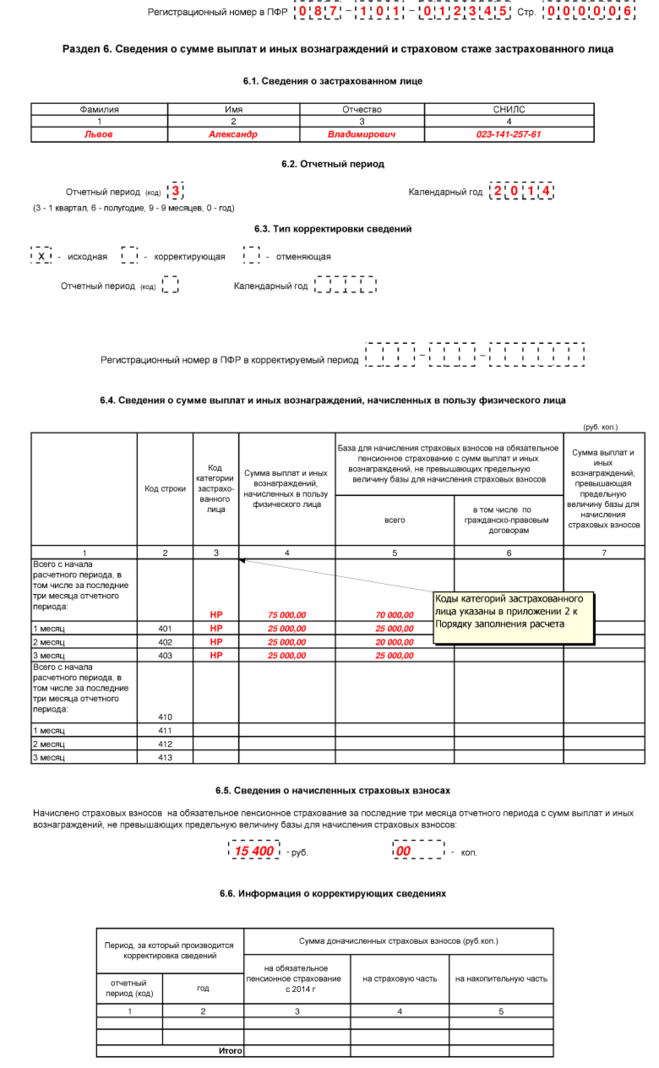

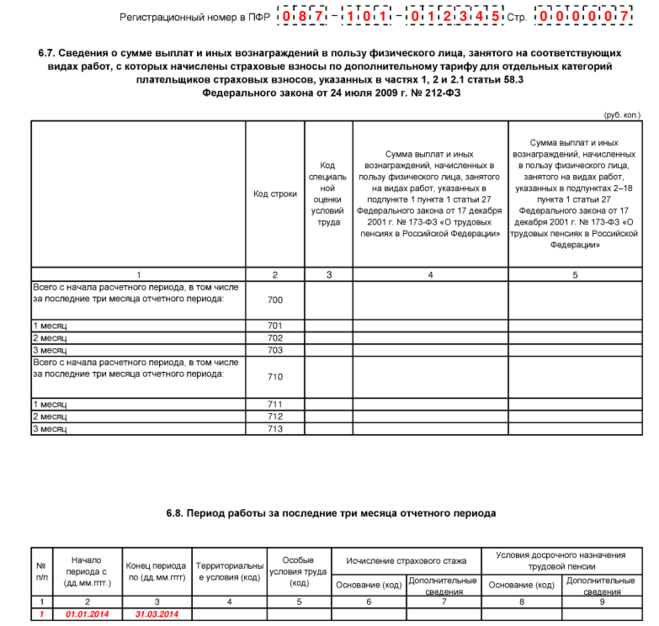

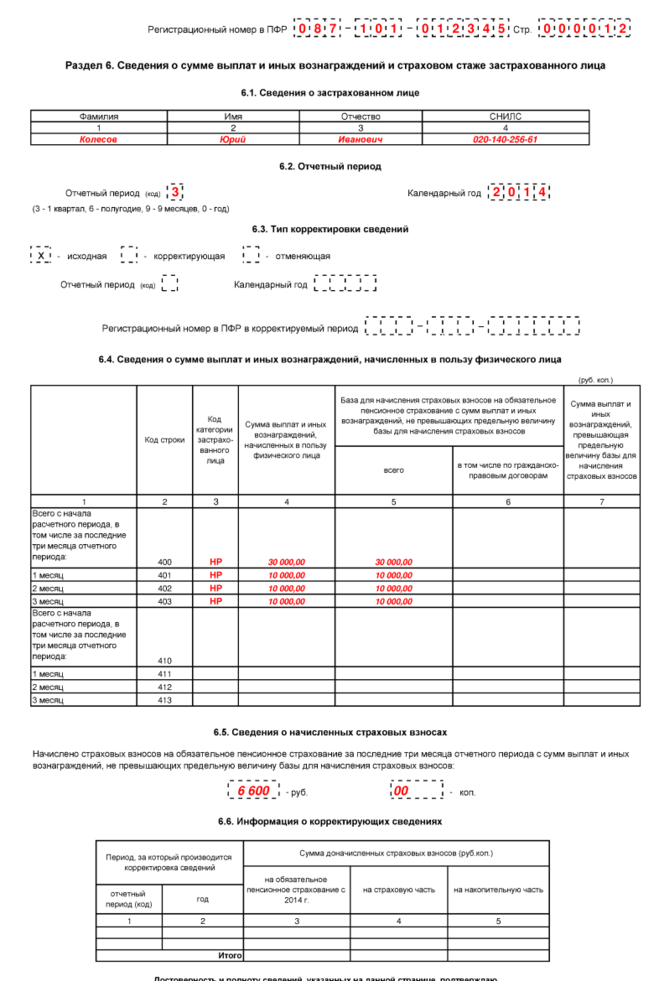

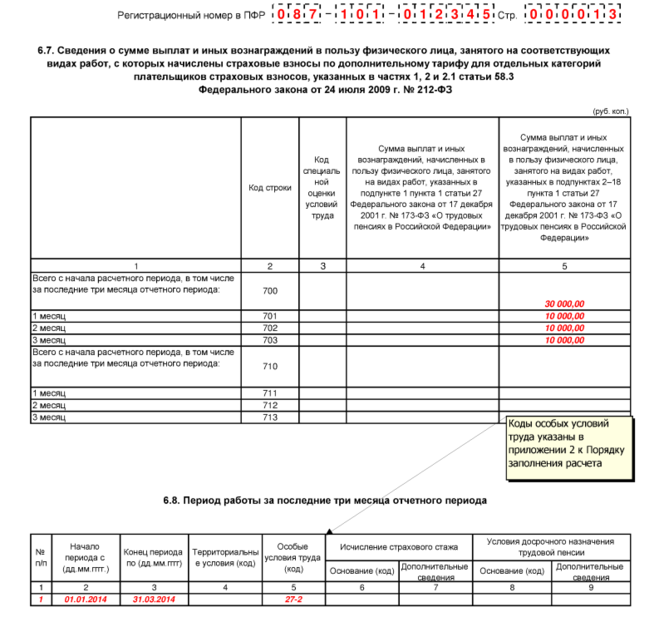

Вот образец заполнения формы РСВ-1 за I квартал 2014.

Начиная с 2014 года страховые взносы в ПФР перечисляются одной платежкой. Это касается всех без исключения, и юридических лиц, и предпринимателей. То есть, распределять взносы на страховую или накопительную части трудовой пенсии не нужно, это будут делать в самом Пенсионном фонде.

Оформляя платежный документ, нужно использовать КБК, который до этого использовали для учета платежей на выплату страховой части. Это положение можно найти в обновленном Федеральном законе №167-ФЗ (статья 22.2).

Это касается всех платежей, которые начислены за 2014 год, то есть, платежи за декабрь 2013, которые осуществляются в в 2014 году, перечислять нужно двумя платежками.

Страховые взносы в ПРФ, ФСС, ТФОМС, ФФОМС за декабрь 2013, которые перечисляются в январе 2014, нужно оформлять по правилам 2013 года, то есть, указывать в платежках КБК, действующий в 2013 году, и перечислять каждую часть отдельным платежным поручением.

А вот начиная с 2014, пенсионные взносы уже нужно перечислять одной платежкой, не разбивая на страховую или накопительную части.

Одним платежным поручением (на КБК для юридических лиц - 39210202010061000160) оплачивать можно только пенсионные взносы, которые начислены на заработную плату (и другие выплаты, приравненные к ней), начисленные с января 2014 года. А сотрудники Пенсионного фонда самостоятельно будут распределять эти перечисления на две части на основании предоставляемых бухгалтером индивидуальных сведений.