Сначала о заблуждении, которое почему-то весьма сильно: забудьте понятие «срок давности» - в налоговом законодательстве его нет. Само по себе истечение трех лет ничего не значит и взысканию долга в судебном порядке никак не препятствует. Хотя бы потому, что имущественные налоги начисляются не год в год, а на следующий (так что «налог за 2014-ый год вообще-то начисляется в 2015-ом) да закон прямо разрешает начисление налога за три года сразу (если раньше он по какой-то причине не начислен в обычный срок), так что «налог за 2014-2016 год» может не означать, что начисление произошло именно в 2014, 2015 и 2016-ом — вполне могли и позже.

Значение имеет «пресекательный срок взыскания» и рассчитывается он очень своеобразно — не от даты начисления налога, а от даты исполнения требования (при этом в зависимости от суммы разбежка между ними может быть от двух месяцев до года). И в суд налоговики выходят не сразу, а в течение шести месяцев после того, как общая сумма долга превысит 3000 рублей (точнее, в течение шести месяцев после того, как истечет срок добровольного исполнения в последнем требовании, общая сумма которых даст 3000 рублей).

Так что пресекательный срок взыскания может составлять от 8 месяцев до 3,5 лет и определять его нужно для каждого случая отдельно и индивидуально.

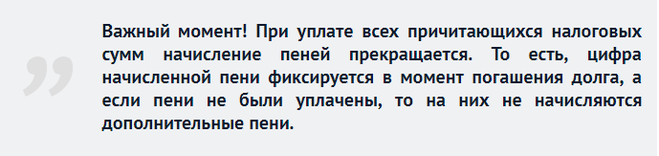

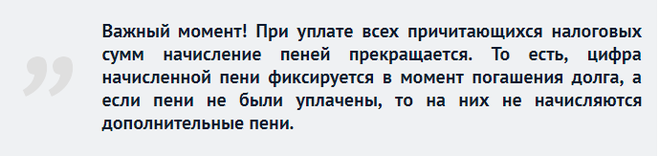

А пени — это способ обеспечения погашения основного долга. Соответственно, их можно взыскивать и вместе с ним, и отдельно — после того, как он будет полностью погашен. Так что со сроками взыскания по ним всё ещё веселее.

Поэтому, чтобы точно сказать, нужно или не нужно оплачивать суммы долга, указанные в судебном приказе, нужно знать:

- номера и даты налоговых уведомлений о начислении земельного налога, которые вошли в этот приказ;

- номера и даты почтовых реестров, подтверждающих их направление, и адрес, на который они направлялись;

- номера, даты, суммы и сроки исполнения требований (и опять-таки почтовые реестры, котрыми они направлялись);

- дату решения о взыскании задолженности в порядке статьи 48 Налогового кодекса РФ;

- дату направления Вам копии заявления о получении судебного приказа,

- дату направления заявления о получении судебного приказа в суд.

В принципе, все эти вопросы можно и нужно задать налоговой инспекции: письменно или через сайт «Обратиться в ФНС». Вместе с вопросом о наличии у себя задолженности, так как её отсутствие на сайтах ещё ничего не значит.

В Вашем случае интересно ещё и несовпадение адресов (Вы утверждаете, что в этот период проживали по другому адресу). Вопрос: официальная постоянная регистрация по месту фактического проживания оформлялась? Если да, то новый адрес проживания должен был быть известен и направление уведомлений по другому адресу, автоматически делает начисления и требования незаконными. Если нет, то, увы, использовать это и утверждать, что документы вы не получали, не выйдет.

И самое главное: срочно, пока не поздно, обращайтесь в судебный участок, выносивший судебный приказ — с заявлением об его отмене. У Вас такое право есть, причем даже обосновывать его никак не надо — фразы «возражаю» достаточно. Заявление об отмене судебного приказа можно подать в течение 20 дней с момента его направления, а если этот срок истёк — можно одновременно ходатайствовать о его восстановлении (например, по причине того, что вы физически не могли получить его раньше, обычно — восстановливают и отменяют). Отмена приказа не означает, что долг списывается. Но в таком случае налоговики уже будут решать вопрос о взыскании в исковом порядке, то есть с рассмотрением дела в суде, привлечением вас и так далее. В этот период вы получите ответы на вопросы о наличии долга, его законности и обоснованности взыскания и, возможно, вопрос решится без всяких сомнительных оплат.