Совсем уж небольшие покупки (например, купить журнал или буханку хлеба) оплачиваю наличными, так немного быстрее. Но часто оплачиваю картой ввиду того, что никак не расстанусь с кредитными картами, и заработанные деньги у меня лежат на кредитке, чтобы меньший процент начислял банк за пользование кредитным лимитом. А по мере необходимости расплачиваюсь этой кредиткой. А еще в некоторых магазинах скидки (от 1 до 5%) или начисление бонусов при оплате картой, в них я расплачиваюсь всегда картой, даже если есть свободные наличные.

Теоретически - нормально. Часто вижу, как покупатели расплачиваются на кассе картой за буханку хлеба или одну маленькую шоколадку.

Но сама я как-то стесняюсь оплачивать очень уж небольшие покупки банковской картой. Если сумма покупки меньше 20 грн - расплачиваюсь наличными. Но во всех остальных случаях расплачиваюсь картой, причем стараюсь использовать такие карты и таких банков, платежи по которым проходят быстро и не "зависают".

Например, по моей зарплатной карте платежи проходят практически за несколько секунд, поэтому я не задерживаю очередь возле кассы. А если расплачиваюсь кредиткой того же банка - терминал может "думать" одну-две минуты, поэтому такие карты я использую, если возле кассы вообще нет очереди.

Когда вы расплачиваетесь наличными в магазине, вы видите сколько купюр было в кошельке, сколько достали, отдали и сколько осталось. Сразу осознаёте, что денег стало меньше и стараетесь экономить. Когда расплачиваетесь картой, то вы берете ее, расплачиваетесь и возвращаете ее обратно, то есть карта была у вас и карта осталась. Визуально вы не видите растрат, поэтому меньше себя ограничиваете в покупках. Вот и получаются незаметные растраты при оплате картой.

Не встречала в банках, что ее прямо уж так навязывают. Когда посещаю банки, как правило, рассказывают про все типы карт и про "мир", в том числе. Но, если вам где-то попытались продать именно ее, то скорее всего, в этом банке стоял для сотрудников план по продаже именно карты "мир" и за нее скорее всего сотруднику заплатят процент больше, чем при продаже любой другой карты. А уж пользоваться той или иной картой, это лично ваш выбор. Поэтому не стоит идти на поводу у тех, кто ее так рьяно предлагает. Лучше самому рассмотреть все минусы и плюсы карт, и выбрать для себя более подходящую. Если самостоятельно сложно это сделать, лучше обратиться в тот банк, где вам готовы будут эту разницу показать. Можно даже взять в банке распечатку по каждой карте, и вы дома уже проанализируете.

В настоящее время всё чаще можно банковские карты, которые поддерживают бесконтактную технологию оплаты:

1) MasterCard PayPass.

2) Visa PayWave.

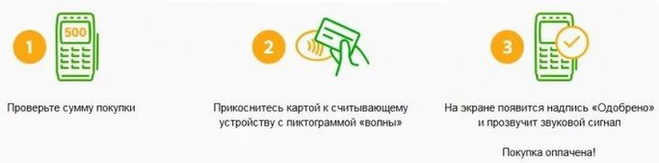

Бесконтактные карты имеют на лицевой стороне значок, похожий на вай-фай. В них встроен чип с антенной (RFID-метка), с помощью которого информация о платеже передается по радиоканалу.

На данный момент карты с подобной технологией можно найти в таких банках, как: Сбербанк, ВТБ-24, Альфа Банк и некоторых других.

Среди преимуществ этих карт можно выделить удобство и высокую скорость выполнения платежной операции - в частности, их можно не доставать из кошелька и не передавать кассиру. В остальных аспектах бесконтактные карты схожи с обычными.

Если финансовая операция имеет размер до 1000 рублей, то вводить пин-код для бесконтактной карты не требуется - достаточно поднести её к специальному терминалу, чтобы платёж прошёл. После оплаты на табло терминала будет выведено специальное уведомление, также прозвучит специальный сигнал.

При этом подобные карты можно использовать только в тех терминалах, которые поддерживают данную функцию.