1)Уплата налогов, согласно НК РФ, уплачивается в полных рублях.

2)Уплата взносов в ПФР и ФФОМС, уплачивается в полных рублях

3)Уплата взносов в ФСС. Всегда тоже платили в полных рублях, думаю не должно что-то поменяться в этом году. Если сомневаетесь, то можно обратиться в ваш ФСС за разъяснениями.

В 2014 году ставки страховых взносов для предпринимателей и организаций, применяющих упрощенную систему налогообложения, по сравнению с 2013 годом не поменялись.

И составили

22% - на обязательное пенсионное страхование;

5,1% - на обязательное медицинское страхование;

2,9% - на обязательное социальное страхование.

Но Федеральным законом №212-ФЗ от 24.07.2009 г. определен круг плательщиков страховых взносов, имеющих право на применение пониженных ставок. И если основной вид деятельности плательщика соответствует одному из перечисленных в подпункте 8 пункта 1 статьи 58 вышеуказанного закона, то организация или предприниматель, применяющие УСН, уплачивают взносы по следующим тарифам:

20% - на обязательное пенсионное страхование;

0% - на обязательное медицинское страхование;

0% - на обязательное социальное страхование.

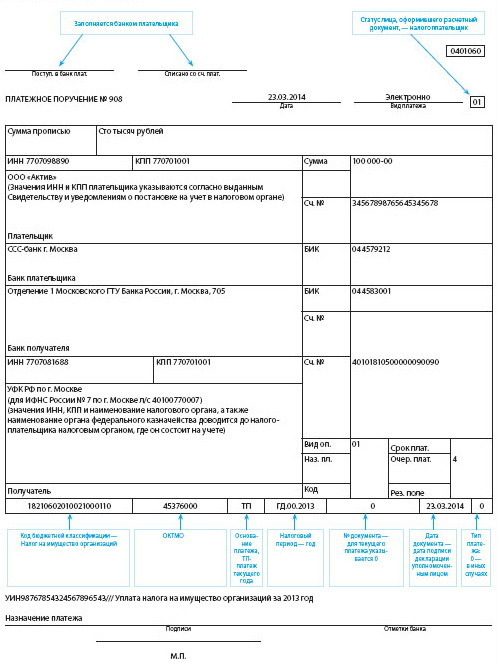

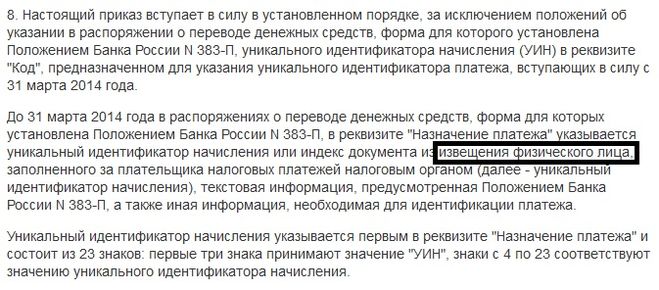

УИН - новый код документа с 31 марта этого года.

Для начала можно потренироваться на сервисе налоговой службы по заполнению платежных поручений.

Там УИН в платежном поручении автоматически будет проставлен.

Но ведь есть и другие бюджетные организации, которые сами в ступоре от этого закона (разговаривала с ФСС, пока сами ничего не знают). С ними будет посложнее. Но думаю, что к февралю все УИНы будут получены или по крайней мере будут разъяснения по этому поводу. Только непонятно, это будет одноразовый код (как в квитанциях из ФНС) или постоянный.

Вот выдержка из приказа ИФНС №107н от 12 ноября 2013г.

Как здесь указано, УИН нужен только для формирования платежных поручений от физических лиц.

В 2014 году начисления страховых взносов в Пенсионный фонд РФ производятся в том же размере, что и в 2013 году (кроме организаций СМИ - у них тариф повысился на 1,6%, а также с 2014 г. предусмотрено начисление страховых взносов в размере 10% с сумм, превышающих предельную величину), без разделения на страховую и накопительную части трудовой пенсии.

Оплата страховых взносов осуществляется по КБК, соответствующему КБК страховой части пенсии, а именно 39210202010061000160.

По счетам бухгалтерского баланса начисление производится на субсчет 69.2.6 - "Расчеты с пенсионным фондом (обязательное пенсионное страхование).

В ФНС утверждён Единый расчет по страховым взносам, который нужно будет сдавать, начиная с 1 квартала 2017 года. Он содержит 24 страницы, и при его заполнении, скорее всего, возникнут сложности, как при заполнении 6-НДФЛ.

В расчете указываются сведения о страховых взносах, которые подавались в формах 4-ФСС (кроме взносов, перечисляемых на травматизм) и РСВ-1.

Сдавать Единый расчет по страховым взносам в свою налоговую инспекцию обязаны все работодатели. Периодичность - 1 раз в квартал.

Таким образом, начиная с 2017 года, у работодателей будет 4 формы отчетности по взносам:

- Единый расчет по страх. взносам (в ИФНС),

- Расчет по взносам на травматизм (в ФСС),

- Расчет о стаже СЗВМ-СТАЖ, который введен из-за отмены РСВ-1 (в ПФР),

- СЗВ-М, который сдаётся ежемесячно (в ПФР).