Держать акции целый год для получения дивидендов нет необходимости. Опытные акционеры стараются приобрести акции по наиболее низкой цене с расчетом, что к моменту выплаты они успеют вырасти.

Можно приобрести акции за один день до "отсечки", т.е.срока назначения закрытия реестра. Причем, что облегчает решение на покупку, на собрании акционеров назначается размер дивиденда и срок "отсечки". Следует знать, что перед сроком "отсечки" цена акции увеличивается, а после падает на величину выплаты дивиденда. Поэтому опытные акционеры, если не намерены держать эти акции далее, стараются продать акции на следующий день после отсечки.

Первым делом следует знать, что наибольшая доходность инвестиций приходится на период с января по июль.

Если говорить о наиболее выгодных вложениях то следует назвать тройку "призеров" это бумаги : «Лукойл», МТС и «Норникель

Они начиная с 2010 года постоянно увеличивают суммы выплат своим акционерам, кроме этого если говорить о нефтянке, то составить конкуренцию "Лукойлу" сможет"Татнефть".

В металлургическом секторе также есть две наиболее выгодные акции и они относятся к компаниям «Северстали» и НЛМК.

Но перед покупкой каких либо акций следует очень внимательно рассмотреть всю историю компаний и желательно с опытным и хорошо разбирающимся в этом специалистом и даже это не всегда помогает, а многие еще и теряют денежные средства.

Нет, Яндекс уже много лет не выплачивает дивиденды своим акционерам, объясняя это тем, что прибыль направляется на дальнейшее развитие компании. Это, конечно, сдерживает интерес к акциям, но, нужно отметить, что в цене они стабильно прибавляют, поэтому, есть смысл купить акции сейчас, чтобы через некоторое время продать уже дороже.

Решение о выплате дивидендов принимает собрание акционеров. Фактически же решение на основе дивидендной политики компании (при её наличии). Поэтому некоторые эмитенты платят раз в год (Сбербанк, Газпром), кто-то два или три, а кто-то и четыре (НЛМК, МТС).

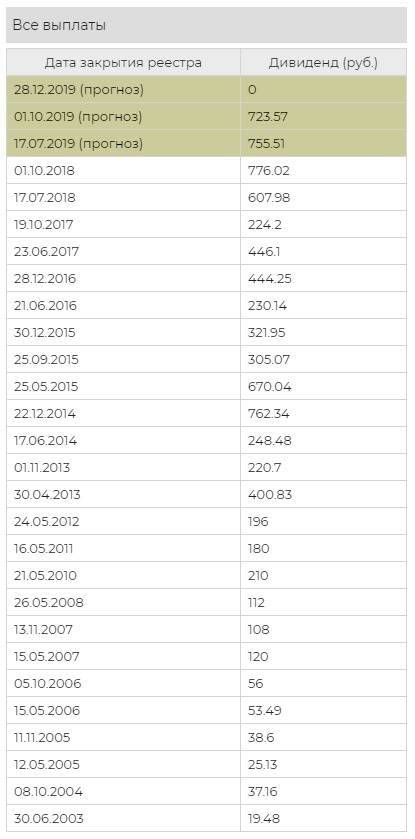

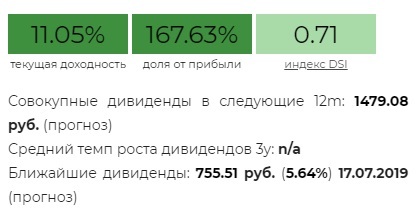

Акции ОАО ГМК Норильский никель весьма интересны. На текущий момент рынок адекватно оценивает акции этой компании и существенной недооценки акций не наблюдается.

Однако, у компании интересная дивидендная политика. Плюс к этому цены на никель содержат явную недооценку и имеется потенциал к восстановлению справедливой цены на металл. В этом случае вырастут и прибыли компании.

Также ожидается раскрытие потенциала компании в области крупных инвестиционных проектов. В 2018 году должны завершиться два крупных инвестиционных проекта ОАО ГМК Норильский никель - это Норильская фабрика и Быстринский горнообогатительный комбинат.

Однако, у этой компании есть и риски, которые заключаются:

- в достаточно агрессивной финансовой политике;

- большом объеме долговой нагрузки;

- нестабильности цен на никель на мировом рынке;

- колебания валютных курсов.

Я бы покупал эти акции на достаточно длительный горизонт инвестирования, который составляет от трех до пяти лет. При этом, не ожидал существенного роста. Потенциал роста компании ОАО ГМК Норильский никель по консолидированным консенсус-прогнозам составляет около 13% от текущих цен.

Чисто технически текущая тенденция роста может встретить сопротивление на уровнях 9000 рублей и 9300 рублей. Если осенью цена на акции будет находиться на этих уровнях, то с покупкой этого инструмента в свой портфель разумно немного подождать.