Если выручка организации за предыдущие четыре квартала превышает шестьдесят миллионов рублей, то она должна рассчитывать и уплачивать авансовые платежи на прибыль ежемесячно.

Оплата производится не позднее 28 числа текущего месяц. Например аванс за сентябрь должен быть уплачен не позднее 28 сентября.

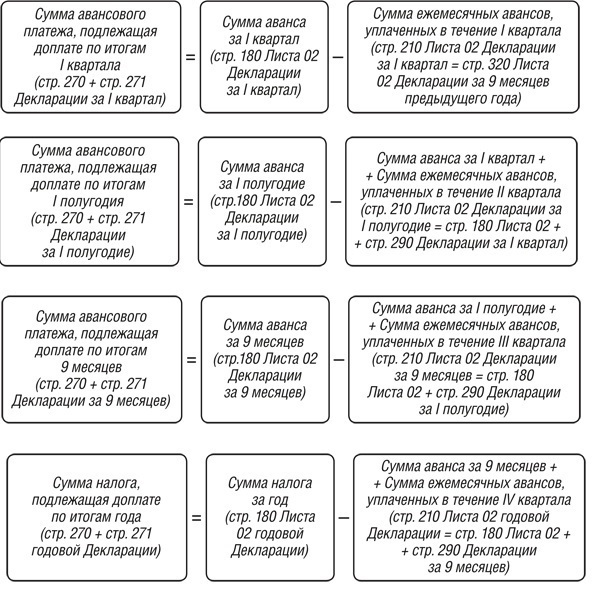

Для расчета можно использовать таблицу.

Налогообложение с дивидендов в 2016 году составляет 13% от суммы дохода.

То есть если дивиденды выплачиваются ежегодно разово соответственно с этой разовой ежегодной суммы вычтут 13% налог.

Если же дивиденды выплачиваются по квартально, то есть 4 раза в год - тут тоже самое, каждая квартальная выплата облагается налогом в 13%.

В этом есть и преимущество.

Доходы от дивидендов можно включить в общее число доходов и заработную плату, либо даже если безработный - предоставить справку 2ндфл о уплаченном налоге с дивидендов и благодаря этому получить 13% налоговый вычет за потраченные деньги: лечение зубов к примеру, лекарства, учеба, покупка квартиры, машины и тому подобное.

Для этого необходимо взять распечатку справки об уплаченном налоге с дивидендов, то есть по форме 2ндфл на предприятии котором вы имеете акции.

Далее с этой справкой подойти в налоговую, взять распечатки деклараций и их заполнить.

Собрать копии квитанций и чеков об оплате.

Все собранные документы подать в налоговую службу предоставив также паспорт, указав обязательно счет на который вы хотите получить денежный возврат.

Если Индивидуальный Предприниматель решил встать на учет и платить ЕНВД, или Единый налог на вмененный доход, ему необходимо предоставить в Налоговую заявление формы ЕНВД-2. Как заполнить?

Итак, надо вписать без сокращений ФИО, ИНН и ОГРНИП. Последний номер надо посмотреть в свидетельстве о госрегистрации. Далее надо указать дату начала "вмененной" деятельности, код налоговой.

Возникновение права на вычет - год регистрации собственности на недвижимость.

Срок давности для обращения за вычетом не установлен, но возврат причитающейся по вычету суммы и излишне уплаченного налога возможен не более чем за 3 года, предшествующих году обращения.

Для того, чтобы рассчитать пени, нужно знать сумму налога, который нужно было оплатить.

Сумма пени считается так:

Ставка пени - ставка рефинансирования: 8.25 / 300 / 100

Вот здесь калькулятор расчета пени.

Например, Вам нужно было оплатить 8000 руб 10.11.2015, а Вы оплатили 10.12.2015

Калькулятор посчитал пени 66 руб за просрочку 30 дней.