Сумму переплаты по кредиту банк обязан вернуть. Для этого необходимо обратиться в офис банка.

Если у Вас есть карта банка, то ее следует вернуть и закрыть счет. Сумму переплаты получите в кассе банка по расходному кассовому ордеру. Никаких проблем при этом возникнуть не должно.

На будущее примите во внимание: когда подходит срок окончания кредита, сумму непогашенной задолженности уточняйте в банке для исключения переплаты или возникновения задолженности.

Задолженность может образоваться вследствие несвоевременного погашения платежа и начисления штрафных санкций. Штрафы списываются в последнюю очередь, и именно этих денег может не хватить при внесении последнего платежа.

Может, но не в каждом банке и только в том случае, если у него есть вид на жительство в Республике Беларусь и он предоставит справку о доходах. Форму справки и источники дохода, принимаемые к рассмотрению, следует уточнять в банке на момент обращения, поскольку условия меняются и разнятся в зависимости от банка.

Есть схема при наличии наличности хотя бы на комнату. Это стартовый капитал. Далее вы сдаете комнату в аренду, а сами плотно садитесь на обмен. Во время обмена всегда можно понемногу выгадывать метры. Знаю людей которые за 2года делали себе квартиры из комнат. Деньги лучше все же брать в банке поскольку будет договор и будет гарантия выполнения т.е. вас не кинут. Только деньги надо брать на ремонт или еще чего нибудь тогда получается меньше процент на выплату.

Проценты по ипотеке зависят от многих факторов. Суммы кредита, срока, первоначального взноса, подтверждение дохода, Поэтому процентная ставка по ипотеке в разных банках может сильно отличаться.

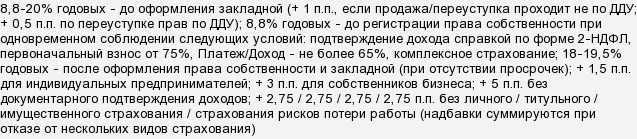

На рынке есть предложения от коммерческих банков, которые кредитуют под ставку от 8,8%. Максимальные предложения по ипотечным кредитам превышают 30% (на март 2015 года).

Банк Балтика предлагает ипотеку от 8,8%. Условия:

CEHR,

ваш вопрос не совсем ясен: имеется в виду возврат

1) всего кредита сразу или

2) расчет помесячных разовых платежей?

В первом случае особых нюансов нет, если ссуда берется на срок меньше года,

а если ссуда берется на срок больше года, то появляются проценты на проценты, так называемые сложные проценты. Особенно быстро они растут при долгосрочных займах, например, при ипотеке.

Расчет помесячных платежей при займах на срок меньше года зависит от выплаты процентов помесячно или в конце срока выплаты и от степени точности учета числа календарных дней в месяцах. Существуют разные схемы расчета выплат, принятые в разных странах.