Поход в обменник остается самым рискованным способом покупки валюты. Это не значит, что вас обязательно обманут, но надо быть внимательным: проверьте, что вы забрали из лотка все купюры, пересчитайте деньги и убедитесь, что вам дали именно евро, а не что-то похожее по цвету.

Обменник подойдет тем, кто хочет поменять с наибольшей выгодой. Но лучший курс придется поискать, потому что сравнение условий в обменниках никто не ведет и выбирать придется из тех, что попались на глаза.

Лучший курс можно найти в обменных пунктах, но это самый рискованный способ.

Конечно принимают, из оборота их никто не убирал. А мало их в обороте потому что большее их количество находится в копилках по домам. А для того, чтоб убрать из оборота какие то денежные знаки, должны официально об этом объявить или разместить информацию в интернете или в какой нибудь газете.

Оставьте в банке. Вот вот пророчат новый долгожданный и самый страшный кризис. Ожидается, что будет хуже, чем при американской депрессии 20-х годов. Сейчас еще и коронавирус новый замаячил. Обстановка накаляется и ухудшается. Евро никогда не упадет в цене, как минимум ничего не потеряете при благополучном сценарии. А вот при негативном сценарии доллар прогнозируют по цене в 90 рублей, соответственно евро будет 100 рублей за штуку. Сейчас народ постепенно привыкает к 65 - 70 рублям за американскую валюту, так что удивляться цифре 100 в ближайшем будущем не стоит. Лучше быть реалистом и готовиться к худшему, чем обменять валюту, потратить и попасть потом в затруднительное финансовое положение.

Почему не выгодно - это же очевидно, достаточно просто ознакомиться с условиями и процентными ставками по вкладам любого банка. Почти в каждом банке проценты по вкладам в иностранной валюте практически в два раза ниже процентам по вкладам в российских рублях.

А вот в какой валюте хранить свои сбережения, ну наверное опять же в российских рублях. Все-таки точно никто не знает, чьо будет с российским рублем в ближайшие месяцы и год. А доверять всяким непроверенным слухам не стоит. Так что хранить свои сбережения в российских рублях как минимум для россиян выгоднее. Некоторые банки предлагают в этом случае процентные ставки чуть ли не до 11% годовых. Но стоит изучать условия.

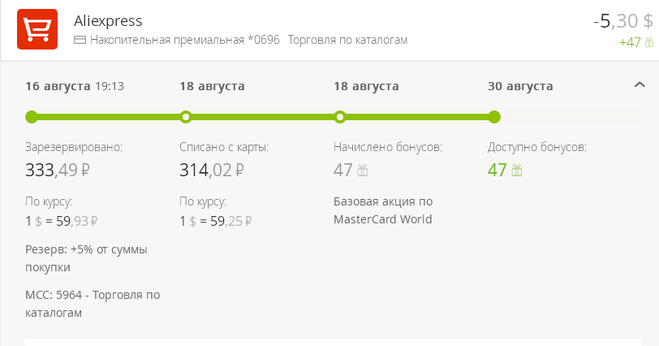

Действительно, все чаще россияне покупают что-то для себя и для дома в интернет-магазинах, в том числе иностранных. И действительно, если расплачиваться "в рублях", то выходит дороже, чем в долларах.

Поэтому в свое время специально для оплаты покупок в интернет-магазинах я завела карту Кукуруза (в Евросети). Курс валюты при оплате Кукурузой приближен к курсу Центробанка, и поэтому считаю выгодным расплачиваться именно ей. Правда, при оплате они списывают сумму покупки + 5% от суммы покупки на случай резкого скачка курса валюты. Но через несколько дней, когда операция будет полностью проведена, все излишнее списание Вам вернут на карту.

Вот как-то так: