Рефинансирование кредита в другом банке - берете в другом банке кредит на погашение данного кредита, если, конечно, вам предлагают интересные условия, т.е. ставку ниже, посмотреть - есть ли страховка. Если кредит, который вы хотите погасить без страховки, а новый кредит со страховкой, по новому кредиту % может быть ниже, а выгоды может не быть. Так же посмотрите, сколько вы уже выплатили % по действующему кредиту - если вы платите кредит давно, может быть уже не выгодно его закрывать новым кредитом, т.к. основную сумму процентов вы уже выплатили, большая часть % выплачивается в первой половине срока. Будете гасить такой кредит новым кредитом даже под меньшую ставку - опять платите %. Обычно банк, выдавший кредит, свои кредиты не рефинансирует, и ставку просто так не снижает. Могут предложить новый кредит на погашение действующего кредита + сумму. Рассматривайте варианты, считайте. Что именно для вас важно - если положение требует уменьшить ежемесячную нагрузку в виде платежа по кредиту, то действуйте.

Некоторые банки, например Сбербанк России и Росбанк, предоставляют возможность узнать клиенту свою кредитную историю.

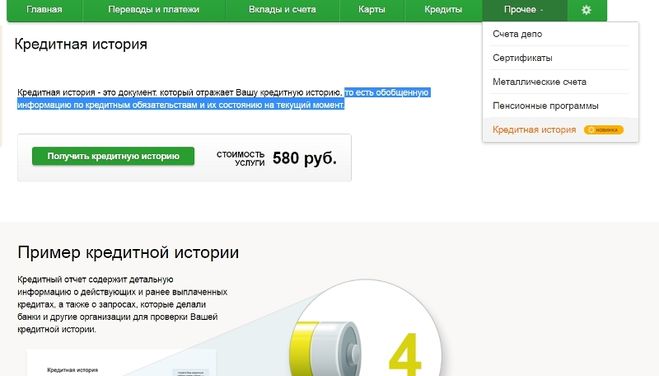

Как один из вариантов: в онлайн-кабинете клиента Сбербанка есть предложение от банка (платное), которым можно воспользоваться и узнать информацию о всех оформленных на ваше имя кредитах (стоимость на сегодняшний день 580 рублей).

Заходите в свой личный кабинет, переходите по вкладке "главная", далее - "прочее" и выбираете вкладку "кредитная история", потом заказываете услугу и ждёте результат.

Эта услуга предоставляет все необходимые сведения о ваших кредитах, задолженности, а так же покажет информацию о банках, которые просматривали вашу кредитную историю.

Если у вас что-то радикально поменялось (уровень дохода, объем имущества, место жительства, вы успели съездить за границу), то можно подавать через 2 недели - месяц.

Если же ничего не поменялось, нежелательно подавать повторную заявку раньше, чем через 3 - 4 месяца.

Конечно, всегда есть шанс, что у банка выйдет какое-то "распоряжение сверху" срочно догнать план по кредитам. Но заемщики, которые просто так, когда ничего не меняется, а следовательно нет более высоких шансов на одобрение, снова и снова подают заявки, воспринимаются как лица, которые остро нуждаются в деньгах. А это само по себе внушает подозрение. При слишком активной подаче заявок (часто, в разные банке) можно даже потерять какое-то количество баллов в кредитной истории.

самые низкие ставки на потребительский кредит предлагает сбербанк.можно взять 1500000 рублей без поручителей сроком до 5 лет по годовой процентной ставке от 16% с равномерными выплатами без скрытых комиссий.

Вероятность есть месяц или два, но лучше не врите с зарплатой... все ваши обращения в банках сливаются в единую базу. Лучше проверьте для начало себя по БКИ (это бюро кредитных историй). Может у вас кредитки есть, или у кого-либо в поручители подписались. может там какая-либо задвоенная информация. запрос в БКИ вы можете сделать на сайте центрального банка - причем бесплатно один раз в год, есть еще несколько онлайнсервисов - но там услуга платная.. еще можно в банках - обычно самые крупные такие услуги тоже предоставляют.. Удачи вам. И на будущее если взяли кредит, старайтесь его погашать согласно графику или досрочно, как только выполнили ваши обязательства, не поленитесь обратитесь в банк за справкой о том что вы выполнили ваши обязательства в полном объем, и храните как минимум три года...