В соответствии с Бюджетным Кодексом РФ (Федеральный закон от 31.07.1998 N 145-ФЗ) (далее по тексту БК РФ) КБК - это код бюджетной классификации.

В соответствии со ст.7 БК РФ установелние КБК входит в бюджетные полномочия Российской федерации:

В соответствии с п.2 ст. 18 БК РФ:

В соответствии со ст. 19 БК РФ:

В соответствии сост. 165 БК РФ Минфин наделен следующими бюджетными полномочиями РФ:

В соответствии со ст.166.1 БК РФ полномочия по ведению кассовых операций по бюджетным счетам и другим соответствующим счетам принадлежит органам федерального казначейства.

В соответствии со ст. 241.1 БК РФ:

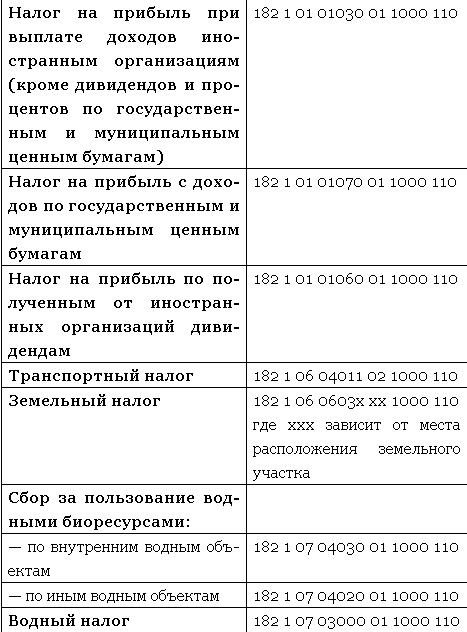

Таким образом, назначение КБК несколько шире, чем кажется на первый взгляд. КБК нужны не только для того, чтобы учитывать доходы бюджета от перечислений налогоплательщиками и пользователями государственных услуг налогов и госпошлин, но и для того, чтобы постатейно учитывать расходы бюджета на утвержденные в бюджетном плане нужды, учитывать источники финансирования дефицитов бюджетов и вести бюджетный учет на предприятиях сектора госуправления (бюджетный план счетов бухгалтерского учета).

Для осуществления назначения кодов КБК в соответствии с БК РФ Минфин издает соответствующий Приказ. На сегодня действующим является Приказ Минфина России от 01.07.2013 N 65н (ред. от 29.11.2017) "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".