В следующие 3 года гражданин признанный банкротом не сможет занимать руководящие должности, невозможность повторного банкротства в течении 5 лет, получить новый кредит сводится к нулю, в течении 5 лет не выпустят за границу - это минусы. А вот плюс безусловно является освобождение от дальнейших выплат по кредитам.

Если суд признал гражданина банкротом, то в целом, он будет жить, как и жил раньше.

Но к такой жизни будут прилагаться определенные ограничения.

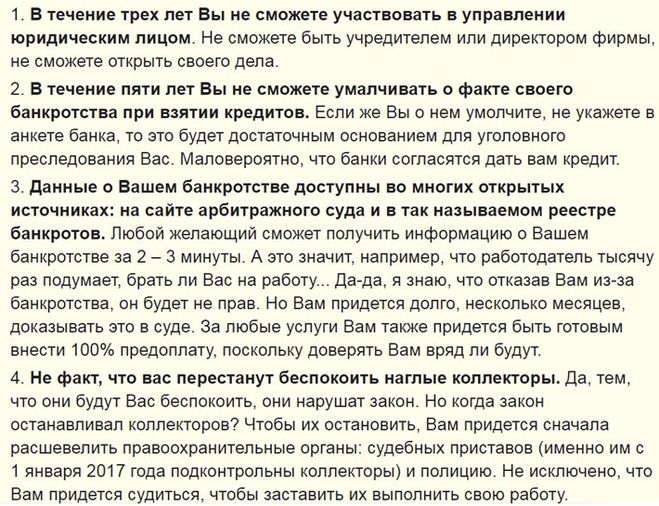

На протяжении первых 5 лет после банкротства:

должник будет обязан при попытке получить кредит или займ о его банкротстве

не сможет вновь подать на процедуру банкротства

если кредитор захочет подать на должника заявление о банкротстве в суд, то освободиться от долгов уже не получится, это правило свободы действовать не будет

В течении 3 лет данный гражданин не сможет руководить ЮЛ.

А вот если вскроются признаки фиктивности или преднамеренного банкротства, то в таком случае человек может попасть под уголовную или административную ответственность.

Стоит учесть что при владении дополнительным жильём и дорогой электротехники - всё это изымут (холодильник оставят конечно).Оставят только необходимое для проживания,и если заблаговременно переписать имущество на родственников это запалится тоже!

Обанкротиться для гражданина, все равно что получить "волчий билет". Кредитная история будет просто уничтожена, в глазах банка этот человек и его ближайшие родственники, его дети станут персонами "нон-грата".

После решения суда гражданину назначат доверительного управляющего, который будет распоряжаться имуществом должника. Оно будет оценено и продано на торгах, а вырученные средства направят в счет оплаты долга. Забрать не могут только единственное жилье, вещи индивидуального пользования, домашний скот и предметы труда. Кроме того, налагаются определенные ограничения на деятельность гражданина сроком 3 года: запрещается покидать пределы страны, вести предпринимательскую деятельность и занимать руководящие позиции в других компаниях.

Ничего. Будет жить как жил до этого только уже без имевшихся у него долгов. А тот кто поумнее, имея например кредитные долги, переоформит все имущество на членов семьи, т.е. фактически ничего не потеряет, не подпадая под санкции

Техническая особенность Сбербанка, переживать не стоит, эта сумма ни коим образом не имеет значения и не относится к фактической сумме долга.

Такую сумму на балансе -41 888 888, 00 р ставят всем клиентам Сбербанка после первого судебного заседания и она будет таким образом отображаться до второго судебного заседания, пока не появятся официальные данные о том, что человек прошёл полностью процедуру банкротства физического лица.

Ну и соответственно раз все счета заморожены, ими пользоваться не получится.

По судебной задолженности по постановлению судебных приставов долг бывает ещё суммируется и отображается в двойном размере, что тоже некорректно.

Думаю, депутаты руководствовались благими намерениями, создавая такой закон. Он давно назрел, ведь многие люди, в том числе, из-за неблагоприятной экономической ситуации оказались в тяжёлом положении. Потеря работы или трудоспособности могла поставить под угрозу выплату ипотеки или потребительского кредита.

Некоторые, чтобы расплатиться с долгами, брали новые ссуды. Поэтому правительство и озаботилось данной проблемой, приняв закон о банкротстве физических лиц. Особенно это касается граждан, чей долг составляет 500 тысяч рублей и выше, а возможности вернуть деньги нет.

В первую очередь, он даёт право заёмщикам-должникам на реструктуризацию долга, а в случае полной неспособности погашения позволяет признать гражданина банкротом с изъятием движимого или недвижимого имущества.

Если, например, участник долевого строительства по объективным причинам не в состоянии выплачивать кредит, то, объявив себя банкротом, дольщик будет вынужден распрощаться с новой квартирой. И хотя он лишится жилья, зато не будет должен банку.

До принятия данного закона люди были просто загнаны в угол, теперь у них появилась возможность более цивилизованного решения финансовых проблем.

Нередко люди берут кредит в банке, но затем возникают сложные жизненные ситуации, и они не могут делать платежи по банковскому кредиту вовремя. Такие случаи регулирует Закон о банкротстве. Означает ли эта процедура, что можно не платить долги по кредиту?

Нет, это вовсе не так. Процедура банкротства от уплаты долга банку не освобождает. Деньги с должника будут взыскивать все-равно, но при этом должник по закону будет огражден от воздействия раздосадованных кредиторов. Они не смогут терроризировать должника постоянными назойливыми звонками. Проводится реструктуризация задолженности. Составляется график выплат. Банк не сможет увеличивать размер выплат. Будет списана часть задолженности по кредиту.

Зарплата должника будет ограничена для выдачи. Только на минимальные расходы на руки должнику будет выдаваться заработная плата. Должник не останется без куска хлеба. Остальное пойдет на уплату долга банку.

Смогут ли у должника забрать имущество? Ценное имущество будет описано и забрано в счет долга, но жизненный минимум будет оставлен. Все у должника не забирают.